日期:2021年5月28日 下午7:58作者:毛婷 編輯:Sukie

京東集團(09618.HK)分拆京東物流(02618.HK)上市,掀起資本狂潮。目前市值2500億港元的京東物流上市時獲700多倍超額認購,足證資本市場對於物流資產的投資青睐有加;不久前公佈2021年第1季業績的拼多多(PDD.US),也認為重塑物流的條件已經成熟。電商的競爭陣地已從流量轉移到質量,而物流無疑是它們的戰略要地。

背靠電商的蓬勃發展而壯大起來的物流商業悄然成為資本佈局的領域,互聯網貨運平台是不容忽視的重要標的。

滴滴貨運、貨拉拉、快狗打車等貨運平台均得到各路資本的關注。本月初,起源於南京、發迹於北京的物流數字平台福佑卡車(FOYO.US)率先向美國證監會提交上市初步文件,計劃通過在納斯達克IPO籌資1億美元,有望成為互聯網貨運平台第一股。

大家的目光不由得轉向了國内最大的互聯網貨運平台滿幫集團(YMM.US)。滿幫想上市的傳言由來已久,不過2021年5月27日終於得到證實,該公司已在美提交了上市初步文件,計劃於紐約證券交易所上市,外媒傳言籌資規模或達15億美元。

互聯網貨運第一股?

創始人均畢業於南京航空航天大學的滿幫和福佑卡車,同樣通過互聯網平台撮合貨主與承運人交易,賺取相應的服務費。

福佑卡車依靠大貨主德邦、京東物流和順豐快遞起家。在2020年之前,這些大客戶貢獻了其全部的服務收入。2020年起才開始拓展中小貨主生意,希望通過擴大客戶群來多元化收入來源。

滿幫集團的前身是成立於2011年和2013年的貨車幫和運滿滿。兩個平台在最開始的時候都通過QQ群和微信群提供貨運發佈服務。2017年,兩家公司合並成為滿幫集團。

從起家歷史來看,福佑卡車依靠大貨主,而滿幫集團則通過社交平台吸引流量,所以滿幫集團能夠累積起更為龐大的客戶群體。

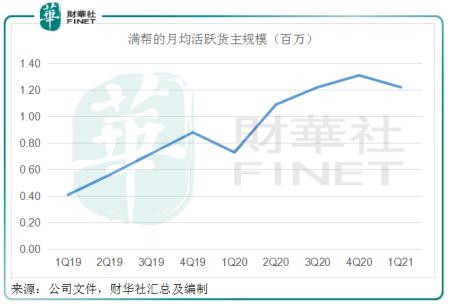

根據滿幫的數據,2021年3月在其平台上下單的貨主有140萬。福佑卡車的資料則顯示,截至2021年3月31日止,其僅累計服務了1.12萬貨主。

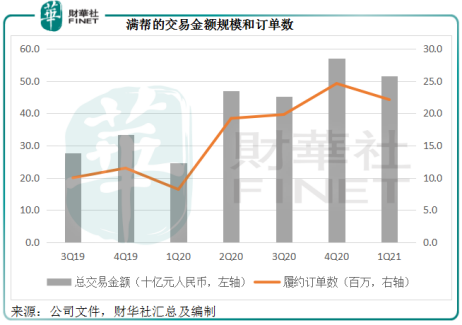

2021年第1季,滿幫的總交易金額達到515億元(單位人民幣,下同),而福佑卡車同期總收入只有11.83億元。(注:福佑卡車按貨主付款確認收入,下文將詳細分析兩個平台的收入確認差異)。

所以,不管上市時間先後如何,滿幫集團從業務規模和市值規模上均無愧於行内「第一」的稱號。

互聯網貨運平台的變現

互聯網貨運平台有何變現手法?滿幫集團或交出了比較完整的答卷。

貨運信息發佈服務:2011年和2013年,貨車幫和運滿滿開始通過QQ群和微信群提供貨運發佈服務。2013年末和2014年初,運滿滿和貨車幫分别推出自己的手機應用,貨主能夠以標準化的方式發佈運單。兩家公司於2017年末合並後從2018年起向經常有貨運需求的貨主提供會員服務,付費貨主可以比非付費貨主發佈更多訂單。這是變現的第一種方式。

2021年第1季,貨運發佈服務收入同比增長43.88%,至1.63億元,佔滿幫總收入的比重由上年同期的25.88%下降至18.83%。

貨運佣金服務(或撮合交易服務):2018年1月,滿幫推出了貨運佣金服務,由貨運發佈服務進一步升級為提供端對端貨運匹配服務,這也正是福佑卡車的主營業務。

平台與貨主簽訂合約,出售貨運服務和平台服務,並與承運人簽訂合約購買貨運服務。據此,滿幫向貨主收取貨運費並支付給承運人,從中賺取差價(亦即平台服務費)。滿幫估算出貨主需繳納的增值稅,向其發出增值稅單助其扣稅。另一方面,滿幫可從當地財政部門取得政府補貼形式的部分退稅。

包括增值稅在内的平台服務費(即貨主付款與平台支付給承運人之間的差價)為滿幫的收入,抵扣的增值稅為主要的營業成本,其餘則為毛利,這是變現的第二種方式。

2021年第1季,滿幫的貨運佣金業務收入同比增長1.36倍,至4.46億元,佔收入的比重由上年同期的43.14%上升至51.48%。

貨運交易服務:2020年8月,滿幫開始面向特定種類的訂單,向承運人收取佣金。第一批實施佣金的城市為杭州、湖州和紹興。2021年3月,該公司收取了總交易金額達7.938億元人民幣的運單佣金,佔平台在這三個城市總交易金額的96.8%。2020年第4季起,收取佣金的做法開始擴散到其他城市。

2021年3月,該公司合共在60個城市收取佣金,涉及的總交易金額規模達到86億元人民幣,佔這60個城市總交易金額的89.6%,佔同月平台上全國總交易金額的36.3%。2021年3月,滿幫在這些城市收取的佣金總額為46.6百萬元人民幣。

這是變現的第三種方式。2021年第1季,交易佣金收入為86百萬元,佔總收入的9.86%,而上年同期為零。

信貸解決方案:通過其小額貸款公司、信託公司或機構融資合作夥伴,為貨主和承運人及生態關聯方提供貸款,賺取利息。滿幫沒有披露信用貸款在2021年第1季的經營數據,但從2020年的業績來看,信貸解決方案的收入佔比約為18.32%。

更多變現方式:1)向貨主和承運人銷售保單,從保險公司收取佣金;2)向承運人推銷ETC卡而從高速公路機構獲得的服務費,以及向承運人推銷充值卡而獲得的服務費收入;3)為加油站引流而獲得的服務費;4)為汽車制造商和經銷商引流客戶而產生的服務費,等等。

該公司也沒有披露2021年第1季這些業務帶來的收入,不過2020年業績顯示,其他增值服務佔收入的比重為6.24%。

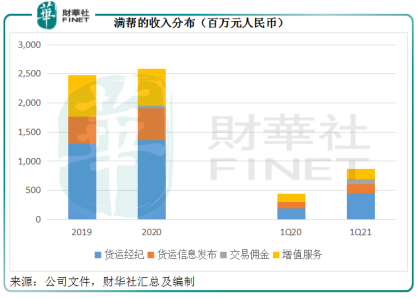

從下圖可見,滿幫的收入分佈頗為均衡,增值服務、貨運佣金和信息發佈服務收入都有相當的比重。

互聯網貨運平台的發展狀況

我國的貨運物流市場高度分散、競爭激烈,並非各個貨運平台都能如滿幫那樣憑借規模建立多樣的變現模式。

例如憑借大平台起家的福佑卡車,目前有九成以上的收入來自貨運佣金服務。其確認收入的方式與滿幫有很大區别。

滿幫的撮合業務收入以差價入賬(貨主支付的費用扣除平台支付給承運人的費用),而福佑卡車則將貨主支付的費用直接確認為收入,將支付給承運人的費用作為經營成本入賬,差額則為毛利。所以乍一看,福佑卡車的收入高於滿幫,但其實有很大水分,其毛利才相當於滿幫的中介業務收入。

2021年第1季,福佑卡車的毛利為1.08億元,而滿幫的貨運佣金收入規模達到了4.46億元,可見後者的優勢。

值得注意的是,福佑卡車到2020年才實現毛利,在此之前均為毛損,反映其之前為大型貨主提供較長的收款期所帶來的壓力。到該平台從2020年起大力拓展議價力較弱、數量更多的中小型客戶,其毛利率才有所改善,因平台能取得更理想的訂價和付款條件。

可見,在極其零散的貨運市場,要取得一席之地很難,要鞏固這一席之地更難,從福佑卡車有大客戶扶持卻不能保證取得業務優勢可見一斑。但另一方面,由於這個市場發展迅猛,可以提供的機會也很多,福佑卡車能夠通過拓展中小型客戶來分散風險、滿幫實現多端變現就是例子。

滿幫的挑戰與機遇

雖然滿幫已經擁有較為多元的收入來源,但是支出依然居高不下。2021年第1季,滿幫的毛利率為52.40%,而「三支」(營銷開支、行政開支和研發開支)佔收入的比重分别達到19.65%、37.13%和15.92%,合共72.7%,已遠遠超出毛利水平,所以仍未能實現收支平衡,季度淨虧損達到1.97億元。

滿幫計劃通過上市籌資用於基建發展和技術創新的投資、擴張服務種類和一般企業用途。上市帶來的品牌宣傳和獲得的資金,或許可以幫它改善經營效率和業績表現。不過長遠發展仍取決於行業和自身。

行業的發展空間是巨大的,但貨運平台所面對的競爭也不少,滿幫現有規模較大,卻仍難言擁有獨家優勢,前有貨拉拉,後有福佑卡車、快狗打車、滴滴貨運等各種大中小型平台,這些物流資產都獲得了資本的青睐,在資本的推動下,後來者居上並非不可能。

滿幫開始在特定城市收取交易費,雖然其一再強調經過觀察三個先行收費城市的日均訂單量和承運人保留率仍維持穩定,才將收費擴大到其他城市,但需注意,本來貨運平台的競爭已十分激烈,滿幫的收費有可能削弱其優勢,而導致被其他平台分流,這一風險不得不防。

除此以外,政策風險亦不容忽視。2021年4月,滿幫和貨拉拉被約談,要求其進行整改,保障貨車司機合法權益,將企業主體責任落實到位。這無疑會進一步加重其成本壓力。

當然,在熾熱的資本追逐物流概念股的當下,滿幫仍具有很大的估值優勢。

資本到位後,互聯網貨運平台的下一場競爭將更加精彩。