日期:2021年5月27日 下午9:10作者:雲知風起 編輯:Sukie

A股回購哪家強?目前看來還得說是白電雙雄。

5月26日晚間,格力電器(000651.SZ)發佈公告稱公司擬以75億元至150億元回購股份。

如果最終回購金額真的達到上限150億元,那麽格力電器將刷新A股史上最大單次回購金額紀錄。

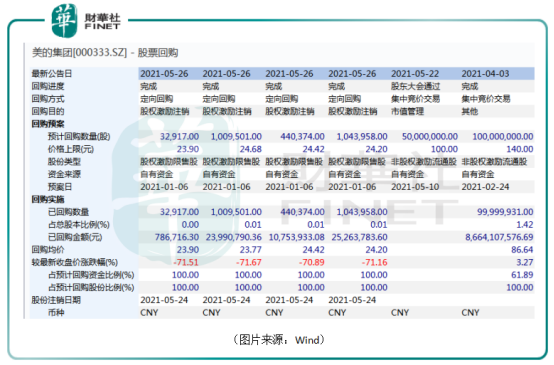

而此前這個記錄的有力競爭者則是另一個家電巨無霸美的集團(000333.SZ)。該公司曾於2021年2月25日啓動了上限為140億元的股票回購計劃。目前這個計劃已經提前實施完畢,累計回購金額為86.64億元。

雖然美的集團並未回購140億元的股份,但是依然有吃瓜群眾表示,白電雙雄的競爭真是無處不在,連回購都能掐起來。

「回購之王」爭奪戰

具體來看此次的回購方案,格力電器擬以自有資金通過集中競價交易方式回購公司股份,資金總額不低於75億元(含)且不超過150億元(含),回購股份價格不超過70元/股。

按最高150億元測算,預計可回購股份數量約為2.14億股,約佔公司目前總股本的3.56%;按最低75億元測算,預計可回購股份數量約為1.07億股,約佔目前總股本的1.78%。回購期限自公司董事會審議通過本次回購方案之日起不超過12個月。

回購的股份則將用於實施公司員工持股計劃或股權激勵,如果36個月内未實施,就予以注銷。

公告發佈後,有不少網友就暢想著格力電器會在5月27日漲停。

不過,這些網友未能如願。5月27日,格力電器高開4.11%,盤中一度上漲5.43%,隨後出現回落。截至收盤,股價最終上漲3.29%,報收58.04元/股,全天成交金額放大至55.63億元。

而在此前近一年的時間内,格力電器就已經推出過兩期回購計劃。

2021年2月底,該公司公告稱,第一期回購方案已實施完畢,最高成交價為60.18元/股,最低成交價為53.01元/股,成交總金額為59.99億元(不含交易費用)。

今年5月18日,格力電器宣佈,第二期回購計劃完成,總計回購約1.01億股,成交額60億元。

在這兩次回購中,該上市公司合計耗資近120億元。這也就是說,算上最新的回購方案,在近一年的時間里面,格力電器的三次回購計劃耗資極可能會超過200億元。

值得注意的是,在格力電器連續抛出巨額回購計劃的同時,美的集團也沒閑著。

Wind數據顯示,2021年剛剛過半,該公司已經完成的回購計劃合計耗資超過了87億元。

事實上,Wind數據顯示,A股歷史上累計回購金額排在前三名的正是美的集團、格力電器和海通證券。

不論是單次回購金額亦或是上市以來的累計回購金額,格力電器和美的集團在整個A股市場中都是名列前茅的存在。

因此,有一些網友將兩家公司頻頻推出巨額回購計劃稱作A股「回購之王」爭奪戰。

頻頻回購意欲何為?

其實格力電器最近一年頻頻巨額回購或許也是一種無奈之舉。

在2020年的A股市場,大多數行業龍頭在資金抱團的大背景下都迎來了一波暴漲,雖然此後這一抱團現象瓦解了,但是2020年以來股價的累計漲幅依然是可觀的。

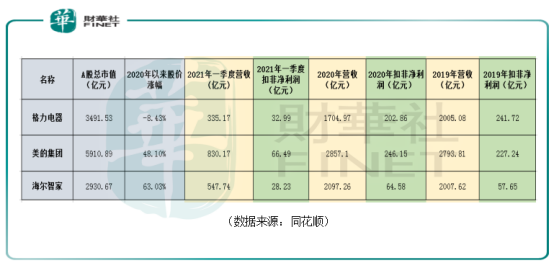

數據顯示,2020年以來,美的集團累漲48.1%,海爾智家(600690.SH)累漲了63.03%,而格力電器的股價在此期間反而下跌了8.43%。

與此同時,美的集團的總市值也已經將格力電器遠遠地甩在了身後,白電老三海爾智家的A股總市值也逼近了格力電器。

因此,通過回購計劃提振公司的股價其實也是一個很現實的考慮。

而在股價表現疲軟背後,所隱藏的其實是格力電器近些年業績不佳的困境。

對比2019年、2020年的數據不難發現,美的集團和海爾智家的營收和扣非淨利潤均在增長,唯有格力電器的營收和扣非淨利潤在雙雙下滑。

而進入2021年一季度,格力電器的扣非淨利潤僅為32.99億元,已經遠遠不如美的集團的66.49億元,僅比海爾智家稍好一點。

想當年,格力電器和美的集團你追我趕爭奪家電行業龍頭寶座。再看現在,格力電器已經大幅跑輸美的集團,甚至有被海爾智家追上來的風險。

之所以會如此,最主要還是源於格力電器的業績太過依賴空調業務,多元化方面做得不如美的集團。

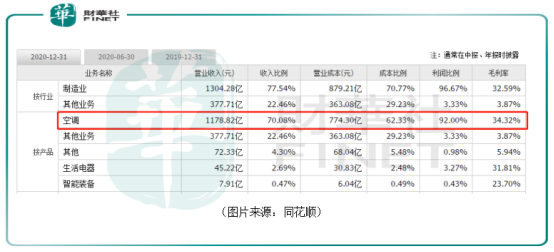

從格力電器的營收組成來看,2020年,空調貢獻了公司7成的營收,超過9成的利潤。該公司對空調業務太過依賴的局面依然沒有沒有太大的改善。

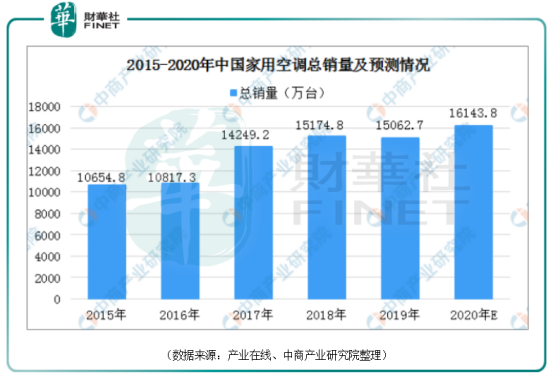

而近些年來,空調全行業都感受到了來自市場下滑的壓力。

中商產業研究院發佈的《2019家用空調年度行業分析報告》顯示,2019年行業總產量同比增長1.21%,行業總體銷售額同比下降0.74%,行業總出口量同比下降0.82%,行業總内銷量同比下降0.69%。

奧維雲網(AVC)數據也顯示,2020年中國家電零售市場規模為7056億元,同比下降11.3%。分品類來看,傳統大家電下滑幅度最為嚴峻。降幅方面,空調>彩電>廚電>冰洗。

格力電器的業務集中度太高,在空調行業整體不景氣的時候自然面臨業績下滑的窘況。

同為家電行業的霸主,美的集團在多元化方面做得要好很多。

2020年,暖通空調貢獻了42.65%的營收、41.03%的利潤,佔比顯著低於格力電器。此外,該公司的消費電器、機器人及自動化係統業務在營收和利潤中的佔比也比較高。

海爾智家亦是如此。該公司的電冰箱、洗衣機、廚電、空調等多個產品的佔比是比較均衡的,其中空調的營收和利潤的佔比僅為14.3%、13.38%。

結語

其實格力電器也早就在進行多元化佈局,但是公司投下重注的造車、造手機項目都折戟了。

與此同時,該公司在近些年大火特火的小家電方面做得也並不是很好,雖然這部分業務也在持續增長,但是在公司整體業務中的佔比並不高。

值得一提的是,在2020年度業績說明會上,董明珠稱格力電器將從空調單一產品向全產業鏈覆蓋。同時,董明珠也強調手機會繼續做下去,手機多元化,可按照不同單位需求進行定制。

而另一邊,美的集團近期也宣佈公司電機驅動係統、熱管理係統、輔助/自動駕駛係統三大產線正式進入投產,並發佈了包含驅動電機在内的5大類產品。不過,該公司強調「不造整車」,而是專注為車企提供汽車零部件。

看起來,格力電器、美的集團是準備繼續跨界,至於最終會取得什麽樣的結果則有待時間驗證。