日期:2021年6月30日 下午4:16作者:周治玮 編輯:Sukie

單看東方雨虹是不夠的,因為還有科順股份。市場對科順股份的表現,或許可以更加真實地看待市場是如何評價國内建築防水材料這門生意。

比較的切入點在於2018年以來兩者營利增長差異下的股價回報差異。

很顯然,無論是營收還是歸母淨利潤的cagr,科順股份在2018-2020年的表現都要優於東方雨虹,但現實中,科順股份並沒有在此期間享有市場在估值上的提升,但東方雨虹卻是實現了一波價值擴散。

那麽這里面的差異點在哪里?

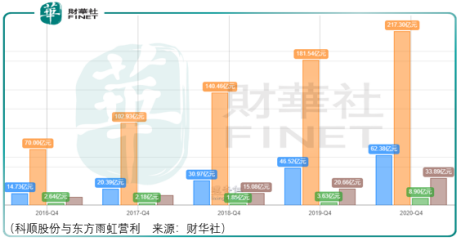

在東方雨虹的文章中,筆者提及了兩者在2020年應收票據及賬款周轉天數的差異,東方雨虹是97.05天,而科順股份是175.43天。

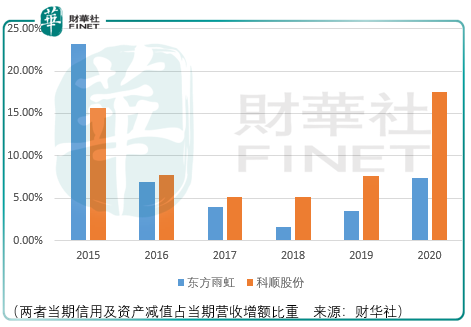

實際上不單是2020年,在往期的比較中,東方雨虹的應收票據及賬款的周轉速度都要高於科順,但速度快是不是代表質量高呢,上圖給出了答案。

對於該圖需要補充說明的是,由於2015年市場政策的影響,導致東方雨虹當期的營收增額較小,所以其減值比值較大,而當時科順股份的營收基數還相對較低,所以該年的比較不具有普適性。

那麽看後期的數據就非常明顯了,科順股份的比值一直是高於東方雨虹的。

這個原因或許可以從科順上市初期的十大客戶及對應的應收賬款金額中找到答案。

2014-2016年期間,恒大地產均為科順股份的第一大客戶,雖然銷售數額最高,但其期末應收款佔收入的比重是逐級降低的。期間其收入分别為1.86億元、1.96億元、1.97億元,而期末應收款分别為0.46億元、0.23億元、0.01億元。

反觀之下,位於房地產開發商中遊水平的萬達地產,期間其對科順收入雖持續增長,分别為0.62億元、0.86億元、0.87億元,但期末應收款也在增長啊,分别為0.29億元、0.52億元、0.75億元。

也就是說,拿到頭部房地產開發商客戶的東方雨虹,不但在應收款回款速度上更快,在應收款的質量上也更高。

這一點,僅通過淨營運資本佔比的數據是無法看出來的。

但反過來講,如此重視短期的a股市場,對科順股份如此的估值評價是不是也反應了市場對於目前城鎮率水平已經達到63.89%(2020年數據)的擔憂?

而另一方面,在東方雨虹這邊,由於體量的因素和市場風格的偏向,以及價值回歸周期展開的巨大動能,使得其不僅在期間有著對於科順股份更好的表現,同時獲得了遠遠超出市場平均水平的巨大回報。

然而,依然需要注意的是,東方雨虹的表現是建立在2014末-2018年間基本沒有回報的基礎之上的。

進一步來看這門生意。

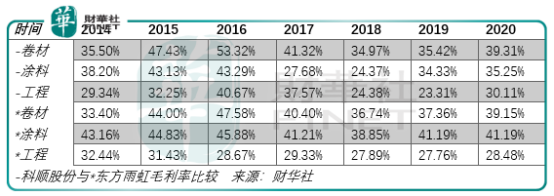

該圖列出了2014年以來兩者的毛利率情況,需要說明的是,2017年由於北京科順(因為政策原因)的停產,使得科順需要通過外購的方式填補產能,即該年防水材料的外購產品佔營業成本的比重從2016年的1.46%提升到了13.09%,這限制了其塗料毛利率的表現。

撇開這部分的影響,可以看到科順與東方雨虹在防水卷材上的毛利率相當,工程上的毛利率相當,塗料上的毛利率稍低於東方雨虹但差距不大。

對於這一現象可以給出兩點猜測:要麽科順股份與東方雨虹的產品有不同的定價,即他們有不同的客戶群,因此,在原材料的單位成本上兩者存在差異;要麽東方雨虹在研發投入上的規模優勢沒有匹配到客戶的需求上,而勝負手則在於與地產商客戶於全國市場佈局的同步性,即在客戶房地產開發的區域有佈局網點,或者較為接近的生產基地。

從上文兩者減值情況來看,第一點猜測的可能性更大,即企業通過更大規模的研發投入換來優質的產品以保持自身對優質客戶的佔有率。

即,雖然表面上兩者的毛利率接近,但背後優質客戶的程度是不同的。

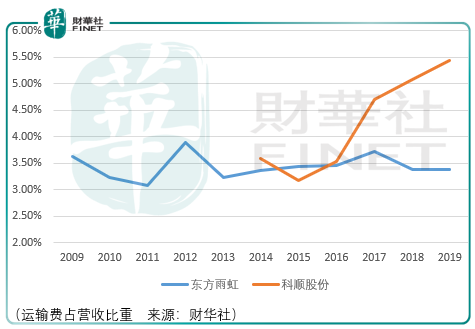

運費佔比的差異似乎也印證了這一點。

可以看到,東方雨虹的運費佔比一直保持地較為平穩,而科順股份自2016年往後,其運費率便一路向上,對此的解釋,無論是運輸距離更長的原因,還是單位產品價格更低的原因,都意味著科順暫時不具有更強的競爭力。

同時,對於東方雨虹運費率的表現,也說明了運輸成本上的規模效應還未到來,換句話說,關於運輸成本方面的規模效應門檻,投資者應當有‘更高’的認識。

而根據筆者在東方雨虹的分析中,所指出的4大成功因素,目前均未發生在科順股份身上,那麽隨著城鎮化率增速的下降,即便東方雨虹增速不容樂觀,科順股份也很難更好,即便目前有低估價作為依託,但這不是根本性的。

在這個過程中,凱倫股份所面臨的前景也是如此,甚至更加艱難。

因此最終,留給科順與凱倫的結果只有不斷下沉的估值,以及由更多的代價所帶來的階段業績增長。而隨著市場指數級下降拐點的到來,即便強勢如東方雨虹,它也必將學會向市場低下高貴的頭顱。