日期:2021年6月30日 下午8:31作者:雲知風起 編輯:Sukie

未來可期?")

6月29日晚間,國内工業自動化領域龍頭匯川技術(300124.SZ)披露了定增結果。據悉,該公司此次的定增受到了熱捧,多家中外知名機構紛紛搶購,最終只有12家幸運兒獲配,高瓴係則是最大的赢家。

在這則消息公佈後,匯川技術於6月30日直接高開7.34%,截至收盤,最終上漲7.72%,報收74.26元/股,全天成交放大至32.85億元,最新總市值為1915.6億元。

高瓴獨佔定增4成份額

匯川技術上市於2010年,是國内工業自動化領域龍頭,業務涉及通用自動化業務、電梯電氣大配套業務、新能源汽車電驅&電源係統業務、工業機器人業務、軌道交通業務五大部分,產品包括變頻器、伺服係統、控制係統、一體化專機、高性能電機、編碼器、工業機器人、精密機械、電驅&電源總成係統、牽引係統等產品與解決方案等。

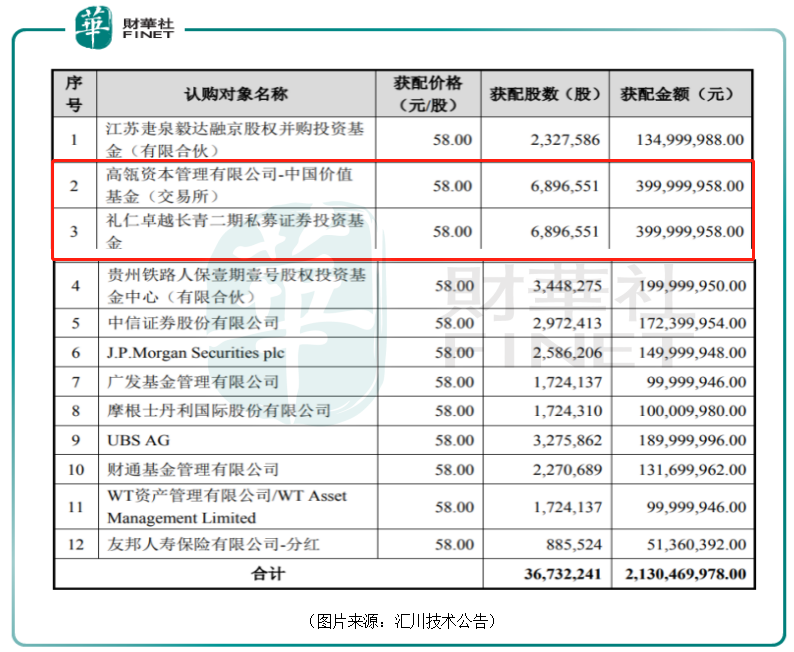

具體來看此次定增的情況,匯川技術確定此次發行價格為58元/股,較6月30日收盤價折價超過20%,發行規模為3673.22萬股,募集資金總額約21.3億元。

公告還顯示,該公司此次定增募得的資金圍繞主營業務展開,包括收購匯川控制49%的股權、產能擴建及智能化工廠建設項目、工業軟件技術平台研發項目、數字化建設項目以及補充流動資金。

其中,產能擴建及智能化工廠項目建成並達產後,預計將新增中高壓變頻器產能0.2萬台/年,低壓變頻器產能115萬台/年,伺服驅動器產能135萬套/年。

據悉,匯川技術在6月11日收盤後向139名投資者(剔除重復計算部分)發出認購邀請書。

此外,該公司主承銷商還收到12名新增投資者表達的認購意向,新增投資者包括多家知名機構,如中金期貨、鵬揚基金、上投摩根基金等。

而在有效報價時間内,主承銷商最終共收到42個認購對象提交的《申購報價單》及其他申購相關文件。

但最終此次定增的發行對象確定為12家,包括廣發基金、中信證券、友邦人壽、高瓴資本、瑞銀(UBSAG)、大摩(摩根士丹利)、小摩(J.P.Morgan)等。

其中,高瓴資本獲配股數最多,旗下的中國價值基金獲配4億元,禮仁卓越長青二期私募證券投資基金獲配4億元。高瓴係資金合計獨佔此次定增總額的38%。

值得注意的是,未獲配售的機構中也有眾多資本市場的明星,包括國泰君安、高盛、華夏基金、泰康人壽、富國基金、興全基金、易方達基金等。

匯川技術業績、股價雙升

匯川技術的定增為何如此搶手,或許最主要的原因在於公司本身的經營情況。

該公司在業内有「小華為」的稱號,其主要產品控制電機速度的變頻器和工業機器人必備的伺服係統的市場佔有率都是内資品牌的首位。

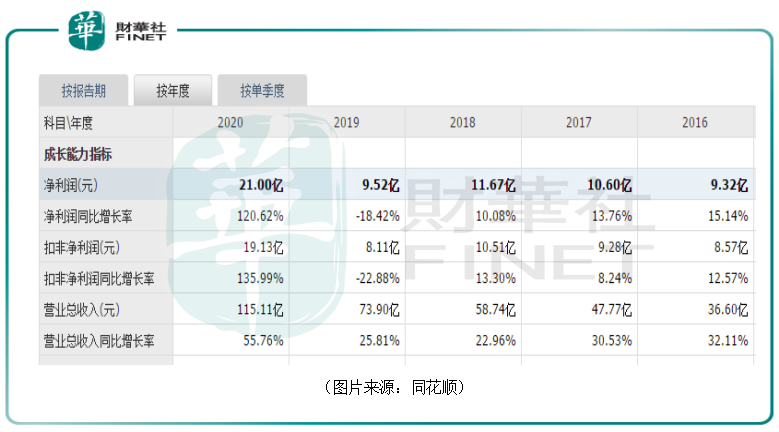

而在業績方面,近些年,匯川技術的營收和淨利潤基本在持續增長。尤其是2020年,其營收同比增長55.76%至115.11億元,淨利潤同比增長120.62%至21億元。2020年的營收、淨利潤也是該公司上市以來最高水平。

據悉,2020年業績快速增長主要受益於疫情影響消退後下遊制造業需求持續復蘇,以及匯川技術下遊新能源汽車造車新勢力獲得市場認可,其下遊需求較為旺盛,伺服、PLC、新能源乘用車電控等產品均取得快速增長。

進入2021年後,匯川技術一季度的業績再超預期,期内的營收達到了34.13億元,同比增長了120.53%,實現淨利潤6.46億元,同比增長了274.66%。

分業務來看,公司通用自動化業務(含電液、紡織、視覺、DDR/DDL)實現銷售收入約19.04億元,同比增長約146%,其中,通用變頻器產品實現銷售收入6.67億元,通用伺服係統實現銷售收入8.05億元,PLC&HMI實現銷售收入1.35億元,電液係統實現銷售收入2.12億元(含伊士通)。

而電梯電氣大配套業務則實現銷售收入約9.21億元,同比增長約53%。

新能源汽車電驅&電源係統業務一季度實現銷售收入約3.46億元,同比增長約286%。

工業機器人業務(含上海萊恩)期内實現銷售收入0.67億元,同比增長約149%。

軌道交通業務實現銷售收入約1.27億元,同比增長約762%。

很明顯,匯川技術的五項業務的銷售收入均在一季度大幅增長,其中四項業務的增速超過100%。

另外,對比上述各項業務,不難發現,該公司獲得了多個A股市場熱門概念的加持,包括光伏、新能源汽車、機器人等。

而在業績大幅增長、熱門概念的助力之下,匯川技術的股價自2020年以來一路飙升,到現在已經累漲2.7倍,也是市場眾備受矚目的大牛股之一。

新能源汽車業務或是業績爆點

匯川技術的通用自動化業務屬於工業自動化行業,而隨著人口紅利下降,這個領域的國内市場有望繼續保持穩定增長。

不過,由於中國這個行業起步比較晚,導致目前國内一線龍頭多為海外企業,存在著廣闊的國產替代空間。目前匯川技術已經是内資品牌的老大,在各細分領域已經和海外一線龍頭展開競爭,並且也取得了不錯的成績,後續有望憑借自己的優勢進一步獲得更多的市場份額。

在通用自動化業務之外,新能源汽車電驅&電源係統業務則可能是未來的業績爆點所在。

在政策驅動、行業技術進步、配套設施改善以及市場認可度提高的大背景下,中國新能源汽車銷量持續在增長。2020年國内新能車銷量136.7萬輛,同比增長13%,2011年至2020年新能源汽車銷量復合增速達77%。

而受益全球汽車電動化進程、國内市場化政策的持續推進、以及技術進步推動新能車市場認可度繼續提升,信達證券預計國内新能源汽車銷量仍將呈持續高增長態勢,至2030年銷量接近1400萬輛,2021年至2030年復合增速達26%。

目前,在新能源汽車市場,匯川技術的銷量主要依賴威馬、小鵬、理想等造車新勢力。

2020年以來,國内理想、小鵬、威馬等互聯網造車新勢力自2020年下半年銷量持續放量,全年分别實現銷量3.3萬輛、2.7萬輛和2.2萬輛,佔整體新能源汽車銷量的2%左右。

未來,隨著這些合作的造車新勢力銷量的進一步增長,有望帶動匯川技術的業績提升。

另一方面,上述造車新勢力的整體銷量在新能源汽車總銷量中佔比並不高,後續匯川技術也有望打進其餘的新能源汽車車企供應鏈。

結語

值得一提的是,數據顯示,截止2021年3月末,匯川技術在手訂單額達53.87億元,同比增長149%。其中,工業自動化、電梯及工業機器人訂單額37.04億元,同比增長87%,新能源及軌交訂單額16.83億元,同比增長839%。

從目前的情況來看,該上市公司2021年的業績可期,未來前景也是不錯的。