日期:2021年5月27日 下午9:24作者:遙遠 編輯:Sukie

在2013年,有音樂情結的丁磊面對國内在線音樂平台瘋狂搏殺的紅海市場,他毅然決定要在互聯網上做音樂。網易雲音樂因此誕生,但在當時的QQ音樂、百度音樂等平台面前卻顯得姗姗來遲。

在丁磊當時看來,只以遊戲作為網易(09999.HK)的頂梁柱不能長遠,網易還要培育其他具有發展潛質的業務。為此,網易孵化出了在線教育和在線音樂,而有意將網易雲音樂打造成在線音樂的領導者,試圖在移動社交領域佔據一席之地。

8年後的今天,我國在線音樂市場與8年前相比發生了巨變:千千靜聽被百度收購,至今跌落神壇,面目全非;由阿里(09988.HK)重點撫養的蝦米音樂終也成了大魚嘴里的「蝦米」,今年2月宣佈關停;酷狗音樂、酷我音樂被騰訊(00700.HK)收入囊中,並與QQ音樂和全民K歌一起組成「F4」,簡稱「騰訊音樂(TME)」。

至此,網易雲音樂與騰訊音樂成為當前國内在線音樂的雙雄。網易雲音樂當然不希望落後於騰訊音樂,於5月26日,網易音樂選擇向港交所遞交招股書。

騰訊係圍堵下,用戶規模逆勢增長

本次港股遞表,網易雲音樂首次向市場披露了其慘淡的成績單:營收雖然大幅飙升,但三年經調整淨虧損卻近50億元。

根據招股書,2018年-2020年,網易雲音樂的營收分别為11.48億元、23.18億元及48.96億元,兩年翻超3倍;淨虧損則分别為20.06億元、20.16億元及29.51億元,經調整淨虧損分别為18.14億元、15.8億元及15.68億元。

而行業一哥騰訊音樂2016年起實現了持續盈利,其中2020年營收達291.5億元,淨利潤達41.55億元,遠遠將網易雲音樂甩至身後。

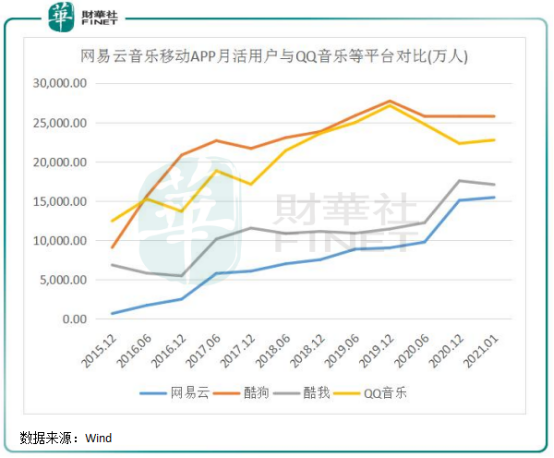

在線音樂月活用戶方面,網易雲音樂2018年-2020年月活躍用戶數由1.05億人增加至1.81億人,復合年增速達31.05%,增長亮眼。但與騰訊音樂仍有不小差距,騰訊音樂旗下產品矩陣月活用於長期穩定保持在超8億以上。

而根據Wind數據統計,網易雲音樂移動APP月活躍用戶數量均不及騰訊音樂旗下三大平台。但網易雲音樂大有後來者居上的趨勢,2015年以來網易雲音樂移動APP月活用戶數快速上升,升幅優於QQ音樂、酷狗音樂和酷我音樂。另一方面,2020年以來,QQ音樂和酷狗音樂移動APP月活用戶數加速下滑,與網易雲音樂同期快速增長的趨勢對比鮮明。

整體上,騰訊音樂的用戶在抖音、快手等短視頻平台崛起下不斷流失,增長遇到了天花板。但網易雲音樂則逆勢上升,整體在線音樂服務和移動APP方面的月活用戶都不斷飙升。

那網易雲音樂付費用戶和付費率表現如何?

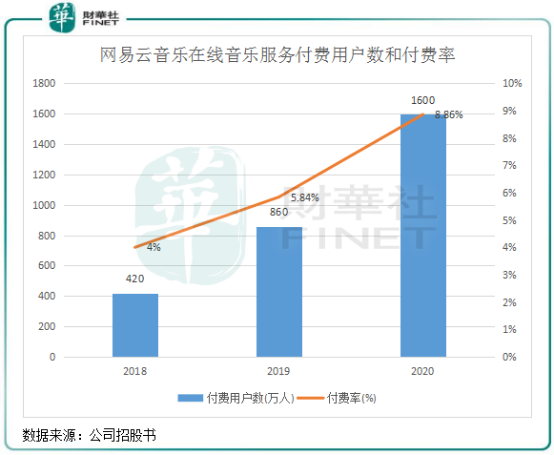

與活躍用戶數一樣,網易雲音樂在線音樂服務的付費用戶和付費率均快速增長。2020年付費用戶為1600萬人,付費率為8.86%。付費率與騰訊音樂相當,騰訊音樂2020 Q4付費率剛突破9%大關。

綜上數據看,網易雲音樂在在線音樂服務領域的用戶規模不大,但具備了後發優勢,MAU、付費率等數據足以證明其音樂社區的張力比較強,在新興短視頻等勁敵強大的攻勢下實屬不易。

不過,這也是網易雲音樂建立在巨額虧損的基礎上實現的,在騰訊係的夾擊下,網易雲音樂此刻已經進入到全力拼殺的關鍵時段,不進則退,版權之戰成為網易雲音樂陷入巨額虧損漩渦的根本原因。

實際上,網易雲音樂是在兩線作戰,在線音樂是一線部隊,社交娛樂則是另一線部隊。一方面,需要面對騰訊係而補版權短板;另一方面,社交娛樂是其重要的流量池,實現奔跑不可或缺的另一只腳。

在線音樂服務:版權之爭消耗極大

網易雲音樂將業務分為兩大類,在線音樂服務和社交娛樂服務。

公司在線音樂服務的變現來源於四個方面:會員服務、廣告服務、數字專輯和單曲銷售、轉授權,其中會員服務是該板塊的營收大頭。

在線音樂平台不生產音樂,而是需要第三方授權。所以版權的實力對一家在線音樂平台來說顯得尤為重要,因為版權量是平台商業化進展和搭建商業壁壘的重要武器,在市場上也擁有更大的話語權。

剛成立那幾年,網易雲音樂在音樂作品版權擁有量上捉襟見肘,加上蝦米音樂因版權問題失利,讓網易雲音樂近幾年來更加注重版權的佈局。而騰訊係早對音樂版權大肆佈局了,網易雲音樂在2017年與騰訊音樂在獨家版權方面展開了激烈的爭奪,最終在國家版權局的調解下,雙方同意將相互授權佔各自獨家數量99%以上的音樂作品,並商定進行音樂版權的長期合作。

2020年起,網易雲音樂加快了版權買買買的步伐,相繼與日本吉蔔力工作室、滾石唱片、環球音樂和歌手張傑等平台與個人合作,極大豐富了音樂内容。近日,網易雲音樂和索尼音樂達成版權協議,網易雲音樂因此集齊了三大唱片公司版權,桎梏其發展的版權問題逐漸解決。

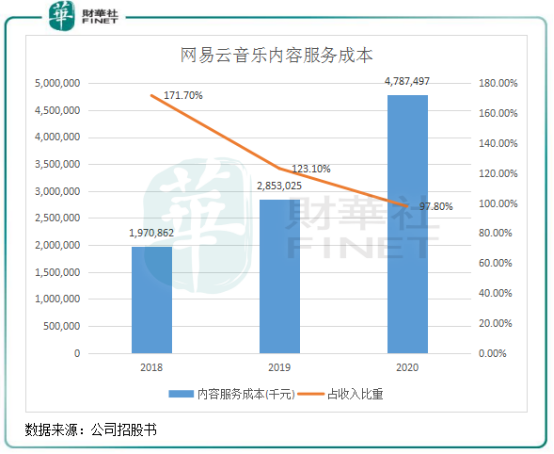

截至2020年末,網易雲音樂的内容庫有超過6000萬首音樂曲目,内容視頻也更多樣化。不過,在大肆買買買背景下,網易雲音樂版權費持續攀升,拖累了其實現扭虧的進程。

内容服務成本在網易雲音樂營業成本中佔比近9成,其主要有版權費和主播成本構成。上圖可以看到,在版權之爭下,網易雲音樂内容服務成本飙升,2020年高達47.87億元,佔營收比重為97%。不過該比重則不斷下滑,表明營收增速較内容服務成本增速更快,這也是網易雲音樂近兩年經調整淨虧損收窄的原因。

網易雲音樂在招股書中表示,授權費佔其獲得收入所需成本的大部分,預計成本將會增加,因為公司致力於提供更優質及更受歡迎的内容來豐富用戶體驗。

在2018年-2020年,網易雲音樂的在線音樂服務分部收入復合年增速為59.9%,内容服務成本復合年增速為55.9%,支出和收入呈差不多一樣的增勢,大幅增加版權内容還是有所收獲的。

社交娛樂服務:更像是一家直播平台?

社交娛樂是在線音樂平台實現商業化的命根,一方面吸引用戶,另一方面變現更順暢。

網易雲音樂在社交娛樂領域下了很大的功夫,經過多年發展,涉足了歌單、評論、直播、K歌和知識付費等多業態。其中公司2018年下半年推出直播服務,直播成為公司最亮眼的一塊細分業務。

與騰訊音樂不一樣,網易雲音樂的用戶群體主要是年輕一代,2020年有超9成活躍用戶年齡在29歲以下,2020年新增用戶中60%是00後。年輕人對社交娛樂的需求更高,支付能力也更強,網易雲音樂的直播、K歌等產品正是瞄準了這些年輕人。

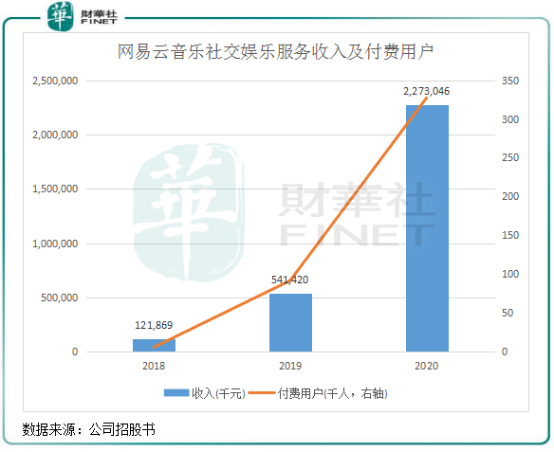

上圖所示,網易雲音樂的社交娛樂服務板塊的付費用戶數量2018年以來幾乎呈直線上升趨勢,2020年達到了30.71萬人,較2018年飙升逾55倍,遠超同期在線音樂服務的付費用戶數量。

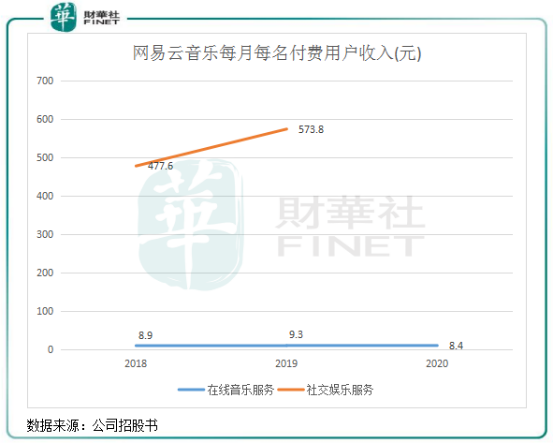

在音樂付費和直播付費兩個選擇上,網易雲音樂向我們證明了:與快手(01024.HK)中的老鐵們一樣,網易雲音樂里空虛的年輕人更願意砸錢向主播刷火箭示愛。2020年,社交娛樂領域的每月每付費用戶收入達573.8元,同期在線音樂服務的該金額僅為8.4元,兩者有近70倍的差距。

飙升的付費用戶和高付費金額,讓網易雲音樂的社交娛樂板塊收入蹭蹭蹭的往上漲,短短兩年時間將近趕超音樂業務。2020年,社交娛樂板塊的營收達到了22.73億元,佔總營收比重達46.4%,較2018年提升了35.8個百分點。

小結:背靠母公司網易和阿里兩棵大樹,網易雲音樂在巨虧之下不但抗住了來自騰訊係、字節係、快手、鬥魚(DOYU)和虎牙(HUYA)等在線音樂平台和直播平台的夾擊,還取得了漂亮的運營數據成績。

不得不承認網易雲音樂在挖掘用戶需求方面有著不可小觑的實力,在在線音樂和直播領域佔有自己的一席之地。

當前,在線音樂的社交模式還沒有成型,網易雲音樂的護城河也需要繼續挖深,一是生存,二是實現翻盤盈利。