日期:2021年5月31日 下午7:53作者:遙遠 編輯:lala

十年等一回,愛瑪科技(603529.SH)的苦等終於迎來希望。近日,上交所公佈了愛瑪最新的招股意向書,愛瑪的十年上市夢也因此圓夢。

盼星星,盼月亮,愛瑪的上市之路充滿曲折,沒有點耐心也許早就斷了上市夢了。

2010年,因股東内讧,及超百億元賬外賬等問題,愛瑪上市之路被長期擱置;

2018年,證監會對愛瑪對愛瑪的償債能力、股權轉讓等提出「靈魂拷問」,愛瑪上市進展無疾而終;

2019年,愛瑪被爆發生專利訴訟,證監會取消對愛瑪發行申報文件的審核。

進入2021年,幾經擱淺的愛瑪終於沒惹來證監會的「關照」,奔向了其日期夜盼的資本市場。不過相較於2016年上市的雅迪(01585.HK)、2017年上市的新日股份(603787.SH)以及2018年上市的小牛電動(NIU),愛瑪顯得姗姗來遲。

這些年來,愛瑪因未能上市融資加碼產能和營銷,已被雅迪甩開一大截,新日、小牛和台鈴則是緊隨愛瑪的勁敵。號稱累計銷量突破4100萬輛的愛瑪,能否在雅迪當前實現彎道超車?

愛瑪VS雅迪

商場如戰場,在國内電動自行車市場你掙我奪的這20年當中,愛瑪和雅迪在2010年左右超越新日,成為國内電動自行車市場的雙雄。

當前,無論是在銷售規模和營收規模方面,愛瑪和雅迪已全面超過其他電動自行車品牌。但一山難容二虎,誰都想做市場中的老大,於是乎,拼產銷量、拼技術、拼營銷,愛瑪和雅迪上演了一場速度與激情的好戲。

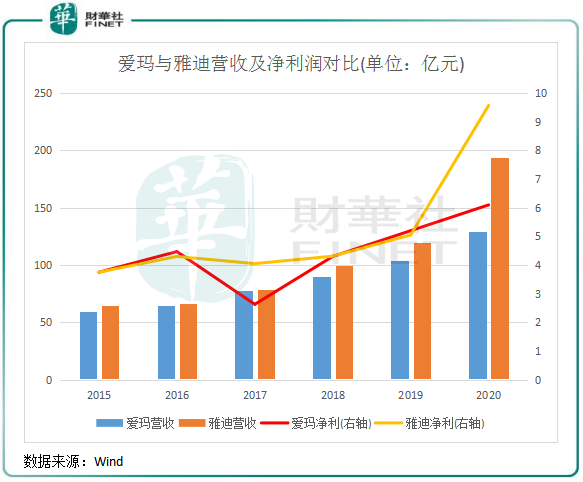

正值該兩家公司均披露了經營數據和財務數據,我們可以對比一下誰才是市場中的老大。下圖可以看到,在2020年,雅迪無論是在營收還是淨利潤上均大幅超過了愛瑪。2020年,雅迪營收193.6億元,淨利潤9.57億元;愛瑪營收129.05億元,淨利潤6.1億元。

營銷網絡方面,愛瑪和雅迪主要通過經銷商渠道在全國各地進行產品銷售,經銷商既是它們的直接客戶,也是它們向消費者銷售產品、提供服務的窗口。2020年底,雅迪經銷商數量達2995家,銷售點超過17000個;愛瑪經銷商數量為2161家,銷售店數目則未披露。

雖然營銷網絡佈局勝負已分,但愛瑪和雅迪在銷量的對外宣傳上均自誇行業「第一」,是行業的領先者。根據雅迪官網數據,雅迪目前的全球用戶超過5000萬。愛瑪CEO在今年4月透露,愛瑪第5000萬台車下線。但值得注意的是,去年4月人民日報披露愛瑪累計銷量4100萬輛,所以目前愛瑪累計銷量超過5000萬輛還是存在可能性的。

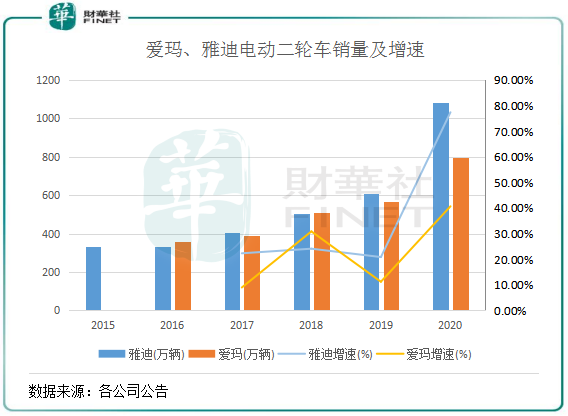

我們可以從歷年銷量對比兩者的增長趨勢,銷量增速更快的公司在市場上更具競爭實力。2016年-2020年,愛瑪電動二輪車銷量由357萬輛增至796萬輛,雅迪由332萬輛增至1080輛,復合年增速分别為22.2%及34.3%,無疑雅迪的增長性更強,其2017年起開始超越愛瑪成為國内電動二輪車銷量王。

而從上圖銷量及增速看,雅迪在近兩年開始加速拉開了與愛瑪的距離。雖然愛瑪在近幾年行業集中度提升的利好背景下加速下沉市場,實現了較快發展,但雅迪的渠道顯然更強,渠道鋪設迅速且密集,且單店門效更高。根據年報計算,雅迪2020年實現單店銷量635輛,同比增長25%,較2016年的193輛/店翻超2倍;同期愛瑪單店銷量並無數據進行統計,不過從愛瑪經銷商數量和銷量看,其單店門效不如雅迪高。

綜上數據看,愛瑪已在多維度被與雅迪拉開距離,包括營收、淨利潤、渠道端和單店門效等。綜合競爭實力不濟,也讓愛瑪將曾經的行業頭把椅也拱手讓給了雅迪。

那麽,為何愛瑪短短兩三年時間被雅迪全方位超越?

上市為何姗姗來遲?

為何愛瑪這些年擠破頭也夢想著能上市?上市對一家實業企業的發展影響有多大?我們可以從愛瑪和雅迪方面看出差距。

2016年,雅迪成功在港交所上市,募資了超過11億港元。有了11個億的資金,雅迪如何去「花費」掉呢?

根據招股書和年報,雅迪將近11億港元的一半資金用在分銷和銷售方面,包括營銷推廣、拓展銷售渠道和走出海外銷售市場;並將約3.3億港元(30%)用戶拓展業務,及擴充產能。2020年底,雅迪的上市所籌款已所剩無幾,但上市後通過擴大產能的同時快速擴充銷售點,2017年其產品銷量開始趕超愛瑪,並逐漸拉開了與愛瑪的距離。

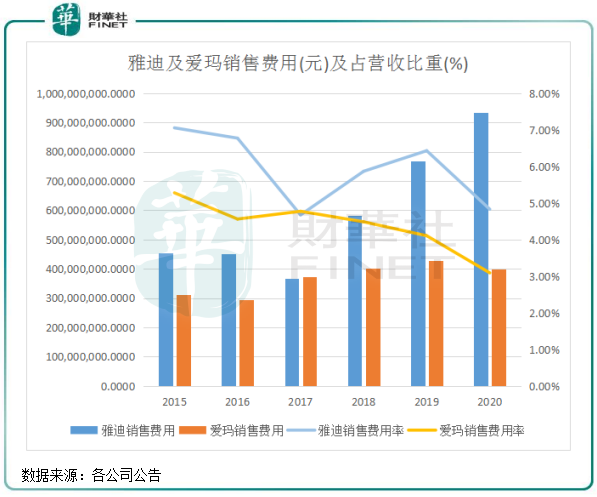

得益於上市後融資渠道的擴大,雅迪這些年得以有更多的資金投入到銷售端,從而大大促進銷量的提升。2020年,雅迪銷售費用超過9億元,同期愛瑪銷售費用只有4億元,由此可以看出兩者營銷力度上的差距。

產能方面,雅迪近些年也走在了愛瑪前面。通過收購和新建工廠,雅迪2020年在清遠、安徽、無錫等地有7個生產基地,年產能達1500萬台,而愛瑪有8個生產基地,年產能為僅為761萬台。

研發費用方面,雅迪的投入更大。2018年-2020年,愛瑪和雅迪的研發費用分别為2.4億元及6.05億元,研發費用率分别為1.86%及3.13%。

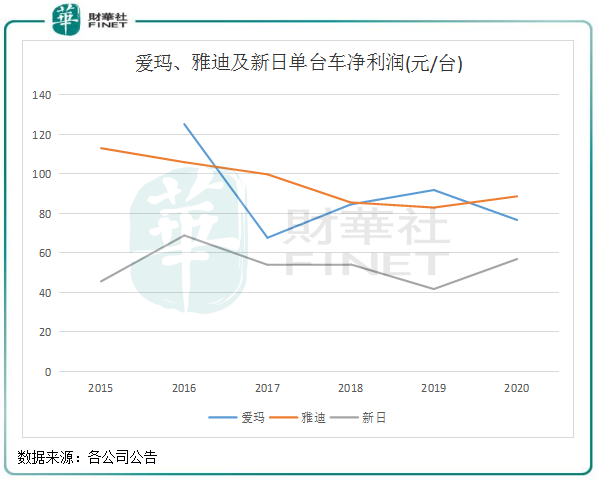

產品矩陣上看,得益於研發投入,雅迪2020年推出了冠能、冠智高端產品係列,其中冠能係列2020年銷量達67萬台,增長可觀。隨著高端產品營收比重和規模效應的提升,雅迪2020年單台車淨利潤回升,為88.6元,高於同期愛瑪和新日分别76.6元及56.8元的單台車淨利潤。

根據公司招股書,愛瑪的產品平均單價並不低,2020年為1597元/輛,高於同期雅迪1335元/輛的平均單價。那麽,為何愛瑪2020年的產品平均單價有優勢,但單台車淨利潤卻不如雅迪?

這與愛瑪的成本管控有很大的關係。首先從規模優勢看,雅迪依靠更少的生產基地實現更大的產能,因此規模優勢更強,從而降低成本。在這方面,愛瑪明顯落後雅迪。

其次,原材料成本是電動二輪車主要的成本,供應鏈完善與否直接影響到生產企業的利潤水平。2020年,愛瑪的直接材料成本高達107億元,佔營收比重達83%。公司生產所需原材料的種類較多,包括蓄電池、電機以及控制器等,由於公司未涉足這些領域,因此成本受原材料價格影響較大。而雅迪在國内的供應鏈體係更為成熟,為其成本控制提供了支撐。

這也可以體現在毛利率上,2020年,愛瑪和雅迪的毛利率分别為11.05%及15.87%,有近5個百分點的差距。

小結:二輪電動車成為新的風口,新國標政策加速出清中小企業,雅迪、愛瑪,新日等頭部企業趁勢快速搶佔市場,經營業績水漲船高。

在明確的增長背景下,雅迪、新日和小牛成為資本市場的牛股,上市首日至今分别漲12.92倍、1.76倍及2.85倍。上市之路坎坷的愛瑪也終於如願實現上市之夢,錯失多年上市機遇也讓愛瑪在多方位落後雅迪。上市後,愛瑪或將在營銷、產能和銷售佈局等方面加快追趕雅迪,因為我國電動二輪車市場對愛瑪等頭部企業來說還有很大的發展機遇。

作者:遙遠