日期:2021年5月25日 下午8:57作者:橘子汽水 編輯:Sukie

今年2月22日,「豬茅」牧原股份(02714.SZ)股價一度站上131元,創公司歷史新高。然而之後牧原股價便開始近三個月的回調。

在5月1日的調研活動紀要中,牧原股份表示:

雖然近年非洲豬瘟對於行業產能帶來了較大影響,但目前全國生豬產能已逐步恢復;根據農業農村部的數據,2020 年底全國生豬產能已恢復至常年水平的 90%以上。

生豬產能的恢復將帶來生豬價格的回落,雖然未來價格可能有季節性反彈,但生豬價格總體呈下降趨勢,預計生豬行業在 2022 年或 2023 年將到達底部。

從自身來看,公司需要完善人才管理和資金儲備,做好迎接行業冬天來臨的準備。

過完兩天周末回來,「豬茅」牧原股份股應公司悲觀預期開盤即告大跌,盤中一度觸及跌停, 至收盤股價跌幅略收窄至8.58%,報90.44元,較三個月前的公司歷史新高跌去31%。

根據搜豬網數據,截至5月21日,全國瘦肉型生豬出欄均價已跌破18元/公斤,與今年1月初的階段性高點36.7元/公斤相比,下跌超18元/公斤。肉價已出現「腰斬」。部分地區豬肉價格更是跌破每公斤15元,創近19個月新低。

豬肉終於不再矜貴了,百姓也可以大快朵頤一番。但對於以養豬為生的豬企來說,肉價下跌,可並不是好消息。

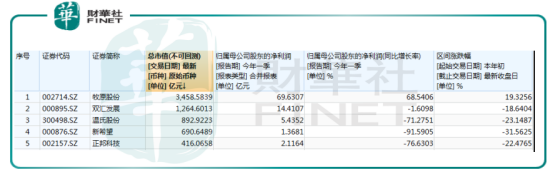

作為行業龍頭,「豬茅」牧原股份首當其衝。

一、控制成本,與時間賽跑

對於24日公司股價大跌,牧原股份負責人回應,股價走勢是市場行為,目前公司經營並未發生特殊變化。但負責人同時表示,近期不斷下行的豬價的確令行業整體承壓。

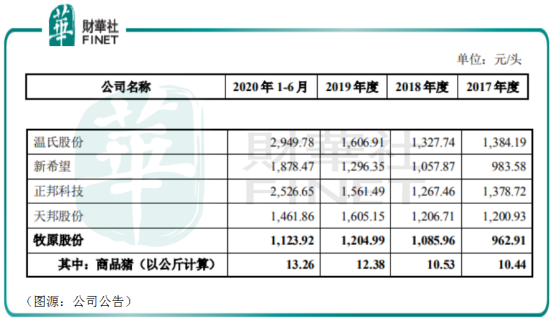

跌穿20元/公斤的豬肉對行業公司會造成怎樣的壓力呢?對此,我們不妨參考牧原股份今年3月16日答復深交所問詢函中所給出的同行業公司之間的生豬生產成本。

根據公告給出行業公司自有仔豬育肥出欄的單位成本統計看,2020年新希望自有仔豬育肥出欄的單位成本在13-14元之間,正邦科技自有仔豬育肥出欄單位成本在15.3元/公斤,而牧原股份的商品豬出欄單位成本為13.26元/公斤。

表面看上去,牧原股份與同行其他公司自有仔豬育肥出欄單位成本相差不遠。但整體而言,行業中其實只有牧原股份仔豬完全自產,而其他公司均有相當部分仔豬來自外購然後培育出售。根據新希望和正邦科技各自投資者關係活動記錄表,兩公司2020年内對外採購仔豬育肥出欄佔比分别約為50%及54%。

相比自有仔豬,外購仔豬育肥出欄的單位成本要高得多。去年,新希望及正邦科技外購仔豬育肥出欄分别為20元-25元及23元/公斤。遠高於其自有仔豬育肥的出欄成本。

因此,綜合而言,完全自產自銷的牧原股份去年商品豬出欄單位成本其實是行業最低(見下圖行業公司生豬單位生產成本)。橫向對比去年上半年期間同行業其他公司的生豬單位生產成本,只有天邦股份與牧原股份相仿,其餘公司成本均與之相距較遠。

在此基礎上,去年牧原股份商品豬的價格平均在30元以上,個别月份(如7、8月)商品豬的銷售價格甚至在34元以上。若按年度13.26元/公斤單位成本計算,該兩個月的毛利率均超過64%。

但進入2021年之後,牧原股份商品豬單位售價先是跌穿30元,5月份甚至可能會跌穿20元,即便按13元的單位成本價計算,毛利率還不足35%。對於牧原股份而言,毛利傷害極大。

成本控制最好的牧原股份尚且如此,其他豬企情況更加不容樂觀。

根據一位大型豬企生豬分析師估算,今年第一季牧原股份商品豬出欄單位成本大約是16元/公斤,如果按18元/公斤的價格出售的話,一頭豬按120公斤計算,毛利只有240元,對應毛利率11%。其他如溫氏股份、新希望、正邦科技等公司預估商品豬出欄單位成本均超20元,若商品豬售價跌破20元,公司將出現虧損。

事實上在今年第一季,除了牧原股份之外,生豬養殖企業淨利潤普遍出現下滑。按目前肉價持續下跌的趨勢,行業相當部分豬企可能會在第二季錄得經營虧損。

根據5月21日公司交流紀要透露,牧原股份最新商品豬養殖完全成本仍為「16多一點,比第一季下降」。較之2020年,該成本有所上升,其中原材料上升了2.1元,另外是受到成活率影響。

牧原股份表示,其今年的目標是在年底將成本降到14元以下,主要手段便是提高成活率,「如果成活率能到89-90%,成本就能控制至比14.2-14.5更低」。但目前,即便好的大區,成活率亦只有85-87%。

一邊是肉價腰斬跌穿20元,另一邊則是成本價仍在16元以上徘徊,今年留給牧原的利潤空間,真的不多了。

二、以量補價,牧原股份能否維持利潤增長?

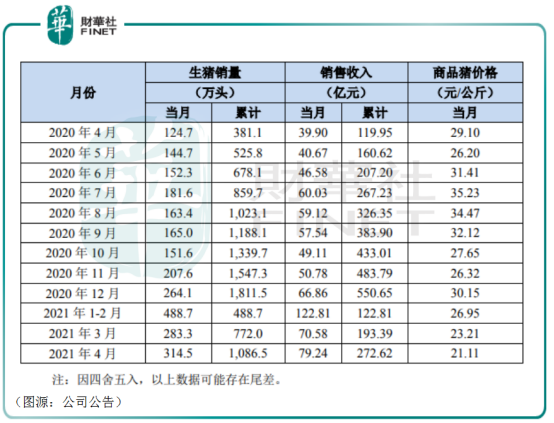

2020年,牧原股份共銷售生豬1811.5萬頭,其中商品豬1152.4萬頭(其中向全資子公司牧原肉 食品有限公司銷售23.9萬頭),仔豬594.8萬頭,種豬64.3萬頭。公司年内實現營業收入562.77億元,同比增長178.31%;淨利潤303.75億元,同比增長379.37%。

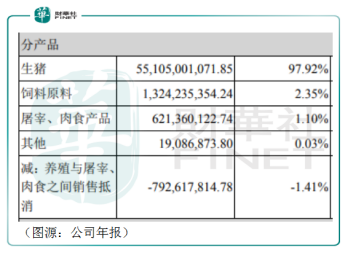

按產品劃分,全年生豬銷售收入佔了牧原股份總收入的98%。因此,要判斷牧原今年的業績是否能維持增長, 可以從生豬銷售入手估算。

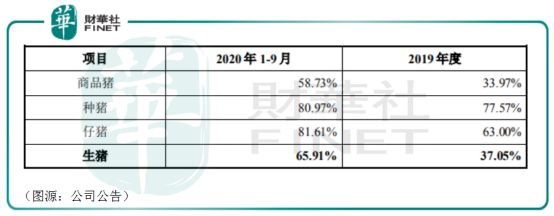

根據公司此前披露,其生豬不同類型銷售中,商品豬的毛利率為59%,種豬為81%,仔豬為82%。顯然仔豬銷售佔比越高,牧原股份的整體毛利率便越高。

然而,仔豬是中間品,由購買仔豬的養殖戶/企業自行育肥並最終出售,所以其銷售情況主要受到下遊商品豬的價格影響。當商品豬價格預期不穩定,仔豬的購買意願便相應降低。

去年第四季,牧原股份僅出售仔豬49萬頭,較前三季度大幅下滑。今年豬肉價格繼續下滑,牧原股份的仔豬銷售及毛利率將非常大概率不如去年理想。事實上,牧原股份已表示,今年第一季之後,其出欄結構中預計將有75%以上為商品豬,到年底商品豬銷售比例將會持續提升。

在商品豬價格下行而毛利率較高的仔豬銷售計劃減少的情況下,牧原股份今年要維持利潤增長,只能走商品豬的出欄「量」。

去年牧原股份生豬出欄量一共是1152.4萬頭,今年公司的目標則是3600-4500萬頭。按公司最新交流紀要透露情況,3600萬只是「比較差的情況下的底線」。6月份之後有4個月仔豬旺季,期間大概會出售900萬之内的仔豬。

至於商品豬的價格,公司預計是下半年價格可能存在季節性反彈,但總體生豬價格仍呈現下降趨勢,並在2022年或2023年將到達底部(明年全年均價在20元以下)。

行内人士則表示,今年6月份之後,生豬價格將出現季節性反彈,價格有望漲至28元/公斤。四季度也是傳統消費旺季,豬價不太可能跌穿22元/公斤。

按此保守推算,今年商品豬平均單位售價在24元,成本取15元,按全年總計出欄量4000萬頭(商品豬佔75%,標準120公斤)計算,該部分將產生毛利324億元。仔豬出欄量按700萬頭,毛利率取65%,單價1500元/頭(即2020年及2019年單價平均值)計算,該部分產生毛利68.2億元。兩者合計產生毛利不足400億元(種豬銷售規模較小,此處未計算)。

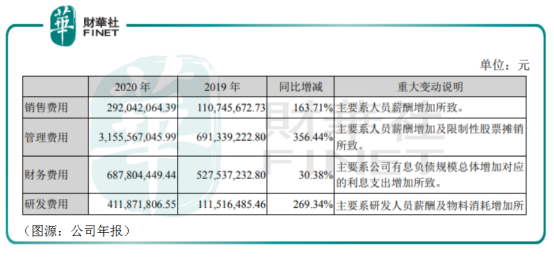

去年牧原股份產生銷售費用、管理費用、財務費用及研發費用合計為45.46億元。隨著公司經營規模擴張,該部分經營費用今年很可能會再出現大幅上升。以粗估毛利扣減該經營費用的話,牧原股份今年淨利潤相對去年(2020年淨利潤303.75億元)增長空間恐怕有限。

綜上,由於商品豬的毛利大幅收窄,牧原股份即便今年出欄量可以出現大幅增加,但整體而言其產生的利潤可能難以大幅超過去年。

從公司表態看,牧原股份今年目標主要是將商品豬成本降低到14元以下,完善人才管理和資金儲備(即成本控制+現金管理),做好迎接行業冬天來臨,但並未提出具體的盈利目標。

投資者對此,亦應做好一定的心理準備。

三、廣積糧,緩稱王

將目光放長遠看,牧原股份多次強調自己已有合計計接近1億頭產能的土地儲備,該已有、在建一共一億頭生豬出欄量的產能一定會完成。

截至今年第一季末,牧原股份養殖建成產能已超6000萬頭。當前外界預計,公司有可能在2024年達到1億頭出欄量。

屆時,牧原股份應該經度過其預期在2022年或2023年將會出現的行業底部,迎來新一輪的出欄量+生豬出欄價格齊升。

但在此之前,隨著商品豬的價格不斷下探,牧原股份淨利潤或將持續承壓。在利潤增長有限的情況下,「豬茅」牧原股份股價同樣會持續受到壓力。

對於現在的牧原股份來說,也許廣積糧,高築牆,才是日後繼續稱王的唯一法子。