日期:2021年6月1日 下午8:45作者:毛婷 編輯:lala

今年滿十歲的二手消費電子產品交易和服務平台愛回收(RERE.US),已在美國提交上市文件,計劃通過在紐約證券交易所IPO籌資1億美元,上市代碼或為「RERE」。

愛回收與京東集團(09618.HK, JD.US)的淵源不淺,後者既是其合作夥伴又是主要股東。

京東於不到一年間完成了一系列讓人眼花缭亂的資本操作:實現了港交所第二上市,成功分拆京東健康(06618.HK)和京東物流(02618.HK)在香港交易所上市。這次愛回收赴美上市,能否成為京東係又一次足以炫目的資本神話?

愛回收與京東集團的淵源

於2011年成立的「愛回收」網,主要從事手機、筆記本等電子數碼產品的回收業務。與京東、1號店、沃爾瑪等品牌合作,為用戶提供上門回收服務和一站式手機升級置換服務。

2012年,愛回收A輪獲得晨興創投的200萬美元投資。

2014年,又獲得世界銀行旗下IFC的800萬美元B輪融資。同年,愛回收開始在受歡迎的購物商場開設自營的線下「愛回收」店,將業務擴展到線下。

2015年,深圳天圖資本、景林投資、晨興創投、國際金融公司和京東集團聯合參與愛回收的6000萬美元C輪融資。在同一年,愛回收開始與京東等電商平台以及小米(01810.HK)等電子產品品牌合作,吸引用戶流量到其線下的「愛回收」商店進行以舊換新。

在此之後,京東沒再落下愛回收的每一次融資。

2016年,凱輝基金、達晨創投、天圖資本、京東、晨興創投、景林投資、前海母基金等參與了愛回收的4億人民幣C+輪融資。

2017年末,愛回收推出線上拍賣平台「拍機堂」。

2018年,老虎環球基金獨家領投,京東跟投,參與了愛回收的1.5億美元D輪融資。

2019年,愛回收獲得京東、晨興資本、老虎基金、天圖投資等投資方的5.3億美元戰略融資。同年,愛回收從京東集團收購了B2C舊物交易平台「拍拍網」。並且與京東集團簽訂了五年框架業務合作協議,覆蓋多個領域的廣泛合作,包括用戶流量、營銷、研發、佣金分成、供應鏈和物流,以及客戶和售後服務。

2020年和2021年第1季,通過京東集團平台回收的二手消費電子產品總貨值大約佔愛回收總貨值的10%和9.2%。

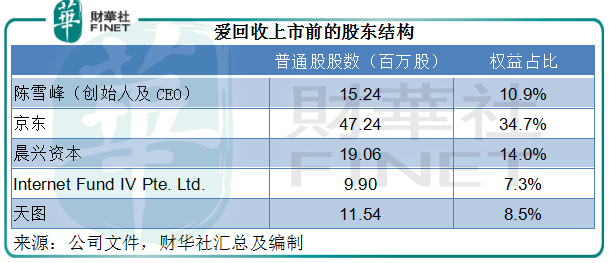

與此同時,經過接連投資,京東也成為愛回收的最大股東,持有34.7%權益;晨興資本為第二大股東,持有14%權益。詳情見下表。

所以,無論是從業務還是資本的角度,京東集團都是愛回收非常重要的關聯方。通過京東,愛回收拓展了渠道、流量、供應鏈、資金,也取得了面向消費者的B2C平台「拍拍網」(儘管代價不菲)。那麽,愛回收又能否創造價值?

如何變廢為寶?

愛回收有三個重要平台:「愛回收」、「拍機堂」和「拍拍」網。

「愛回收」是一個C2B平台,通過線上渠道和遍佈全國的「愛回收」實體店,幫助消費者出售二手消費電子產品或進行以舊換新交易。

這是愛回收非常重要的供應來源。該公司通過「愛回收」的線上和線下平台從消費者手中回收舊貨,然後經由其操作中心處理,再通過「拍機堂」和「拍拍」網轉售。

「拍機堂」是一個B2B平台,即主要面向商戶:以拍賣的形式推售二手消費電子產品,同時為商戶提供綜合配套解決方案,包括小商戶之間的拍賣交易、標準化設備認證、定價和優化庫存周轉,讓小商戶和其他參與者能夠輕松推出自己的以舊換新項目。

「拍拍」網於2019年購自京東,是一個B2C平台,即主要面向消費者:消費者能夠通過該平台購買優質的二手消費產品。拍拍網已經延伸到電子產品以外的二手產品市場檢測和售賣,這包括奢侈品、家居用品和書籍。

愛回收有兩種變現模式:產品銷售和服務銷售。

產品:通過其線上和線下渠道,從消費者、小商戶、消費電子品牌、電商平台和零售商手中回收二手手機和其他消費電子產品,然後利用其專利的監測、升級和定價技術處理這些二手消費電子產品,再按其定價機制所建議的更高價格,通過「拍機堂」、「拍拍網」和其他線下「愛回收」實體店出售。此外,愛回收還為買家提供以舊換新選項。

這項收入按實際的二手貨品售價入賬,成本或為其回收的產品成本。

服務:向通過其線上平台進行交易的商戶以及/或客戶收取佣金費用。

對於拍機堂,該公司向商戶和買家雙方收取費用,費用大約相當於執行交易價的4%-5%。對於拍拍網,僅向商家收取佣金,按實際交易價的特定百分點計算。

對於一些在其線上平台售賣產品的商戶,愛回收會與他們簽訂合作協議,在對每單交易收取佣金的基礎上,每月再額外收取固定的管理費。

二手生意是否有利可圖?

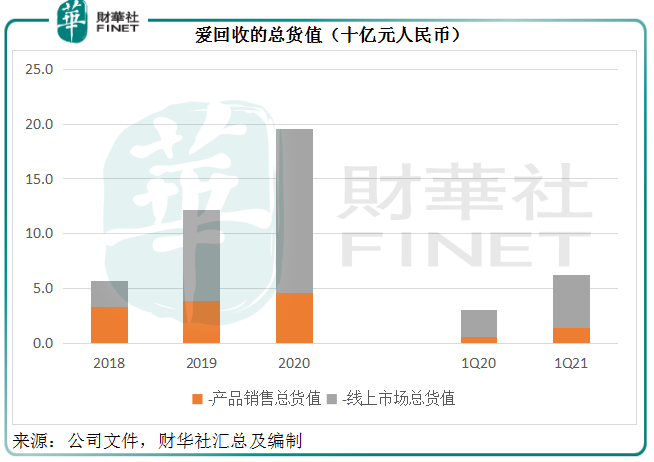

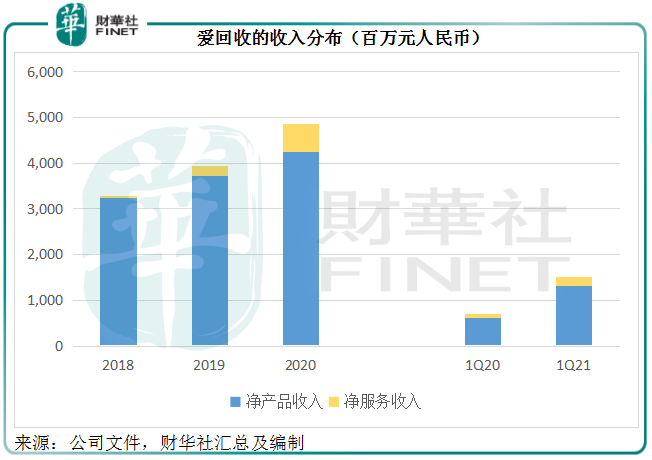

從上圖的總貨值分佈可以看出,線上市場交易佔了總貨值的大部分。但是從下圖的收入分佈圖可見,產品銷售收入卻是愛回收主要的收入來源。

這是因為產品銷售中,收入按產品的實際售價入賬,同樣,在產品銷售中,回收成本也全額入賬。而服務則按佔交易貨值特定百分比的佣金收入入賬。

筆者估算得出,產品收入幾乎與產品貨值一致,而服務收入則大約相當於服務貨值的3.5%-4.5%,這與其佣金抽成率大致相若。

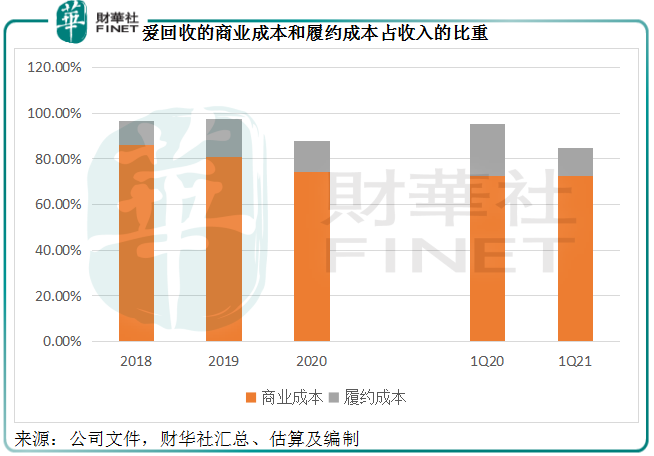

由於愛回收從事的是二手貨買賣,其轉手賣出的價格不可能太高,否則沒有消費者會購買。產品售出價與回收成本之間的差額不可能太大。這也是其利潤率較低的原因。

從下圖可見,商業成本(回收的產品成本和運費)和履約成本(平台經營、線下商店和倉庫運營相關開支、外部運費)合共佔收入的比重已接近100%的水平,反映在扣除經營開支之前的利潤空間已相當小,更别提還有營銷開支、行政開支、技術開支等經營開支。

2018年、2019年、2020年以及2021年第1季,營銷開支、行政開支和技術開支合共佔收入的比重分别達到11.78%、21.63%、22.02%和20.3%,足以抵消掉扣除商業成本和履約成本之後的所有收入盈餘。因此,愛回收2018年、2019年、2020年以及2021年第1季的淨虧損分别達到2.08億元(單位人民幣,下同)、7.05億元、4.71億元和9478萬元。

即使扣除員工股權激勵等的影響,其各期的經調整淨虧損亦分别達到2.1億元、5.38億元、2.03億元和3640萬元。

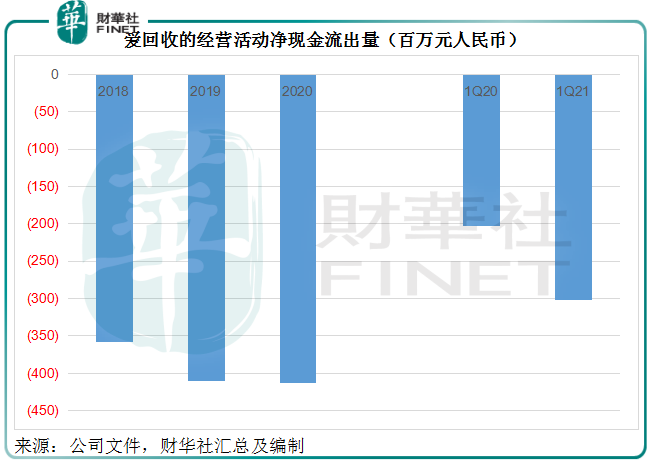

下圖的經營活動淨現金流量最直觀地顯示出愛回收這些年都在做虧本生意。

有沒有可能扭虧為盈?

正如上文分析,由於產品收入佔大部分,而這部分收入的成本不菲,是拖累其整體利潤表現的主要原因。

隨著產品收入的增長,成本規模也相應增加,能夠帶來轉機的應來自經營槓桿——在這部分收入到達一定程度後,其宣傳推廣、技術開發等開支所產生的正面效應或可擴大,即每單位投入產生的收入更高,從而實現經營效益的提升。

另一利潤推動力或來自服務收入的增加。正如前文所述,服務收入主要為平台的服務佣金,只要平台有流量即可躺賺佣金,而服務的成本相應較低。愛回收預計,隨著線上平台的總貨值增幅擴大,其淨服務收入的佔比將提高。

隨著互聯網基建投資的擴大和智能手機銷量的提高,手機以及其他電子產品的二手市場需求空間十分大,且有望保持強勁增長。這預示著二手市場擁有很大的潛力。

愛回收付費的CIC報告顯示,按設備交易數量計算,愛回收處於領先地位,於2020年的市場份額為8.7%,遠高於其後前五名合計大約4.4%的份額。

從這個市場份額數據可以看出,電子產品回收市場相當零散,這意味著雖然市場前景靓麗,但競爭十分激烈。

除了愛回收之外,還有許多線上二手售賣平台,例如阿里巴巴(09988.HK)的閑魚和馬雲參與投資的回收寶。此外,為了產品的安全和提升用戶的使用體驗,許多電子產品品牌都有自己專門的回收渠道,以確保用戶數據不會被盜用,例如蘋果公司(AAPL.US)就有自己的以舊換新計劃,用戶可以用舊機折抵。所以要在二手市場搶佔一席之位並不容易。

從以上的分析可以看出,愛回收要做大流量,才有可能抵扣掉高昂的成本,實現收支平衡。做大流量、提升競爭力,離不開資本的加持,該公司計劃通過這次美股IPO融資,將所得款項:

1)20%用於進一步提升技術實力;2)30%用於多樣化平台服務;3)30%用於進一步擴張其愛回收商店網絡,為「拍拍網」拓展新的銷售渠道;4)20%用於一般企業用途,或用於銷售及營銷活動的投資,以及滿足營運資本需要和潛在的戰略投資和收購之用。

且看看這些資金能不能為愛回收的業務和業績帶來改善。

毛婷