日期:2021年6月7日 下午9:35作者:毛婷 編輯:Sukie

旗下有雙匯發展(000895.CN)、美國史密斯菲爾德(Smithfield)等眾多知名品牌的全球最大豬肉食品企業萬洲國際(00288.HK),周末突然宣佈溢價回購價值150億港元的股份。

一石激起千層浪。

消息發佈之後,萬洲國際一復牌股價(2021年6月7日)即飙漲,曾一度高見7.54港元的52周高位,漲10.8%。收市報7.33港元,漲7.71%,仍較回購價折讓6%,當前市值為1081億港元。

回購力度大

萬洲國際宣佈以每股7.80港元的現金代價,回購並注銷最多達19.17億股股份,大約相當於其當前已發行股份總數的13%,總代價達到149.52億港元,是近年港股罕見的回購規模,甚至可與市值分别是其3倍及5倍以上的格力電器(000651.CN)和美的集團(000333.CN)最近競相抛出的回購計劃(或最高達150億元人民幣)相媲美。

萬洲國際的回購價7.80港元,較回購計劃公告發佈前收市價6.65港元溢價17.29%,較其截至2020年12月31日綜合資產淨值每股股份0.74美元(約合5.77港元)溢價35.10%,可謂相當吸引,所以帶動其股價在公告後開市大漲。

150億港元,如此龐大的資金來自哪里?

萬洲國際表示,150億港元的回購資金將以現金支付,部分來自其内部資源,大部分則來自一項已承諾的信貸撥付,也就是貸款。

為什麽這家豬肉龍頭企業要用貸款來回購股份?回購的目的又是什麽?筆者認為原因主要有以下幾個方面。

股價處於低位水平

回購公告發佈之前的最後收市價6.65港元較2014年的招股價6.20港元並沒有高出多少。

從下方的股價圖走勢圖可見,萬洲國際上市以來的股價經歷過大幅起伏,但由於之前受疫情和非洲動物疫病影響而業績受壓,現價在低位徘徊。

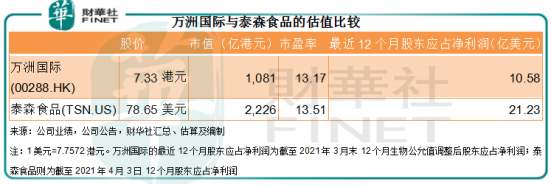

與美國最大的雞肉和牛肉加工生產商泰森食品(TSN.US)相比,萬洲國際的估值也相對較低,見下表。

按宣佈回購之後大漲的股價計算,萬洲國際的市盈率估值仍略低於泰森食品。若按回購公告發出之前的股價6.65港元計,萬洲國際的市盈率只有11.95倍,估值顯然落後於同行。估計這是該公司選擇在此時回購的一個原因。

大股東將受益

這次回購面向公眾股東,並會注銷回購的股份,所以回購完成後,萬洲國際的控股股東持股量將由34.14%提高至39.24%,而公眾股東的持股比重將由65.86%下降至60.76%。

其控股股東包括代表上市前員工持股委員會的雄域、高級管理層等,由此可見員工和管理層及公司相關人士對公司的前景看好。

財務狀況改善

2014年8月5日在港交所上市的萬洲國際,成立於2006年3月2日。2007年10月收購羅特克斯的100%權益,後者持有中國主要的豬肉制品企業雙匯。

2013年5月上市前夕,萬洲與世界上最大的豬肉加工商及生豬生產商史密斯菲爾德合並,代價高達49億美元,其中大部分資金來自銀團定期貸款(合計40億美元左右),其餘則來自旗下公司的融資和現有資金。

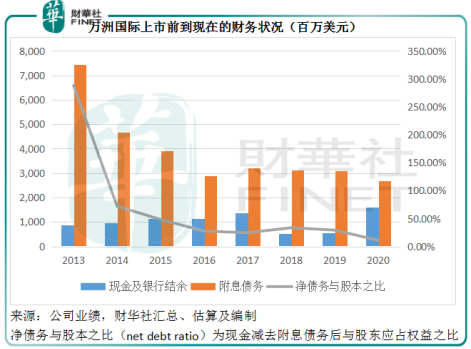

所以,萬洲國際上市時的債務水平極高。截至2013年末,該公司的附息債務高達74.32億美元,淨債務與股本之比達到2.88倍(附息債務減現金後與股東應佔權益之比),槓桿率高達6.22倍(資產與股東應佔權益之比)。上市籌得的20億港元資金,大部分用於償還銀團貸款,但顯然杯水車薪。

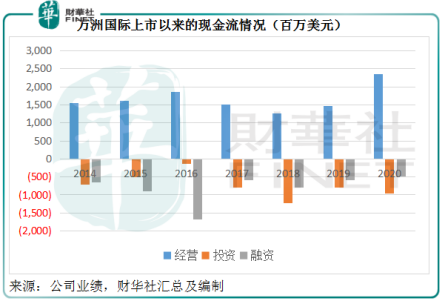

上市後,萬洲國際一直保持經營淨現金流入和維持派息,見下圖,大部分時間的經營活動淨現金流入量都高於投資和融資活動淨現金流出量。隨著資金的累積,財務狀況也逐步改善。

截至2020年12月31日,萬洲國際持有現金銀行結餘15.99億美元(約合124億港元),而年初時只有5.52億美元;附息債務也由年初時的30.92億美元縮減至26.82億美元,其中需在一年内支付的貸款額為8.42億美元,手頭上的現金足以應付這些短期債務。

淨債務與股本之比也由年初的29.25%改善至10.82%。此比率反映現金未能覆蓋的貸款對於股東權益可能的負面影響,比率下降意味著負面影響在降低。顯然,萬洲國際當前的財務狀況已有明顯改善,手頭寬松為其回購提供了底氣。

優化財務結構

貸款與權益融資是企業兩種最重要的融資渠道。一般而言,貸款的成本要低於權益融資,因為利息支出可用於減稅,而且無需讓渡公司的股權。

2020年,萬洲國際派付的全年股息約為0.175港元,包括0.05港元中期息和0.125末期息。筆者估算,合計股息支出或約為3.33億美元。

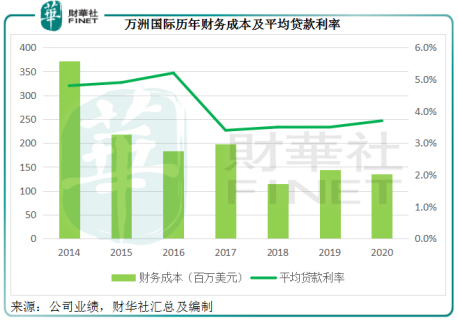

期内,萬洲國際的財務成本(加上資本化金額)約為1.38億美元,大約相當於總收入的0.54%。

從下圖可見,近幾年該公司的財務成本和平均貸款利率都處於低位水平。

由於當前貸款利率較低,若適當增加萬洲國際的債務水平,資金成本相對低廉,而且這部分增加的資金成本能夠用於抵扣繳稅收益,節省稅務開支。所以以低利率增加負債,既可提高資金流動性,又能讓企業更具經濟效益。

同時,股東規模縮小,若萬洲國際維持派息水平(大約40%),每名股東獲派的收益有望提高。

總結

綜上所述,從持續經營的角度來看,這次大規模回購不論對萬洲國際還是其大股東都有利:既優化財務結構和融資成本,又能提升現有股東的權益。

萬洲國際的收入主要來自兩大業務:1)肉制品,主要為包裝肉制產品;2)豬肉,指生豬養殖、屠宰以及批發和零售生鮮和冷凍豬肉。

2020年,肉制品和豬肉貢獻的收入分别為121.67億美元和122.96億美元,按年下降1.33%和按年增長11.63%,佔萬洲國際總收入的47.55%和48.05%。這兩項業務於期内貢獻的經營利潤分别為14.99億美元和3.41億美元,按年下降4.76%和40.18%,佔總經營利潤的86.7%和19.7%。

經營利潤顯著下降主要因為國内的豬肉成本因非洲動物疫病而持續上升,同時美國疫情招致銷售不景和庫存計提撥備。這些影響延續到2021年第1季。

萬洲國際的2021年第1季業績因豬肉供應緊張導致成本增加而下降,季度收入增長5.2%,至66.1億美元,但扣除生物公允值調整前的股東應佔利潤卻按年下降17%,至2.93億美元。

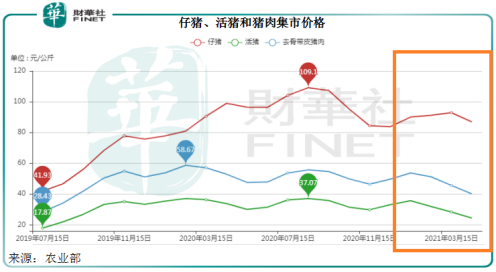

從下圖農業部的圖表可見,活豬和帶皮豬肉價格已從年初的高位回落。

農業部的數據顯示,截至2021年6月4日14時,全國農產品批發市場豬肉平均價格為每公斤24.68元人民幣,較2021年3月末(萬洲國際第1季業績報告期)的35.37元人民幣下降30.22%,較年初的45.4元人民幣下降了45.64%。

這或意味著豬肉價的漲勢已得到緩和,舒緩萬洲國際的國内成本壓力。同時,隨著歐美疫情緩解,經濟復蘇或帶動當地業績回升。在兩大因素助攻下,豬肉加工企業的前景應可改善。萬洲國際在業務前景有望好轉時趁股價偏低回購股份實屬明智之選。