日期:2021年6月1日 下午7:19作者:IQ博士 編輯:lala

5月最後一日,市場新投資物種9只公募REITs開始面向個人投資者發行。有媒體通過多方渠道了解到,9只公募REITs中,多只在中午已實現超募。

當日認購完成後,媒體披露富國首創水務REIT網上認購約為60億元,而該基金公眾投資者初始發售份額上限僅為0.89億元,公眾配售比或將低至1.5%;博時招商蛇口產業園REIT公眾投資者共認購超90億,而公眾投資者初始發售上限僅為2億元,獲公眾超40倍認購;浙商滬杭甬募集上限1.68億,超募30倍,以此估算公眾認購約為50億……

九只公募REITs獲公眾投資者認購金額合計超過300億元。然而按此前披露公告,九只REITs網上公眾投資者認購合計募集金額只有20.81億元。

按照券商客服人員透露,若認購當日REITs出現超額認購,則第二日會終止認購過程,並對認購金額按比例配售。果然,在31日晚間,在上交所上市的5只REITs均對外發佈提前結束募集的公告。而富國基金、博時基金、浙商資管等多家公司也通過深交所發佈公告稱,由於募集期内公眾投資者認購總量已超公眾發售總量,故將公眾基金份額認購及繳款截止日提前至5月31日。

認購結束之後,獲準場内交易的REITs之後將在二級市場交易,投資者仍有機會投資REITs獲取收益。在更早之前的網下機構投資者認購階段,九只公募REITs同樣遭到爆買。各只公募REITs認購倍數普遍在四倍以上。

Reits是何物,為何從機構到一般投資者,都在先後蜂擁而入?

由於REITs在國内屬於比較新的投資品種,國内一般投資者對其可能比較陌生。本博士將介紹從以下幾點有關REITs問題入手,介紹REITs運作原理及投資流程,供一般投資者參考:

- REITs在美國誕生歷史及投資對象、優點;

- 中國REITs產品的認購流程、此前機構網下申購情況;

- 個人投資者該如何認購國内公募的REITs;

- 投資REITs的風險點。

REITs的誕生及全球普及程度

REITs全稱Real Estate Investment Trusts(房地產投資信託),具體是指在不同行業擁有/經營可產生收益房地產或為該等房地產提供融資的公司。

可以簡單理解為,REITs就是房地產版的股票,只不過投資對象更加純粹,就是有關房地產租金或其他收入的收益權。在美國,對於REITs公司還有若幹硬性規定,如需要向其股東支付其應課稅收入的90%。大部分公司會該規定基礎上以股息形式向股東投資者派發全部收入。

目前,美國大部分REITs都可以在股票交易所交易。投資者可像股票一樣轉讓手中持有的REITs股份。

REITs作為一種投資產品誕生於1960年。是年9月14日,艾森豪威爾總統簽署法案,批準REITs上市。在此之前,只有富裕階層投資者可以通過大型金融中介機構購買有關的房地產收益權。1986年,美國政府頒佈《Tax Reform Act of 1986》。法案將REITs公司的定義從單純擁有或為有關房地產提供融資的公司擴大為經營/擁有及為有關房地產提供融資的公司。

根據美國REITs協會統計,時至今日美國1.45億人(佔全國43%家庭)都有直接或間接通過互惠基金及ETF等方式投資REITs。全球範圍内,包括G7所有國家及OCED(經合組織)三分之二國家在内的39個國家均已經效仿美國做法推出各自的REITs產品。

市值方面,美國所有REITs持有資產價值現已超過3.5萬億美元,其中在交易所上市的REITs持有資產約為2.5萬億美元,涉及全國超過50萬處房地產物業。

按種類劃分,REITs可以分為股票REITs(即公開交易的REITs)、mRETs(為房地產按揭提供融資,收入來源為融資利息)、公開非上市REITs(在SEC登記但不在股票市場交易)及私人REITs(豁免在SEC注冊且不在股票市場交易)四類。REITs涉及房地產類型眾多,包括辦公室、公寓、倉庫、零售中心、醫療機構、數據中心、基建及酒店等。一般而言,REITs只投資特定一種類型投資對象,但亦有個别REITs會投資不同類型的房地產標的。

和股票一樣,按照傳統市盈率估值的話,決定REITs股價的因素有兩個,即EPS(租金收入及之後產生的盈利)和市盈率。而影響租金的外在環境因素則有地方房地產市場供需狀況、就業增長情況、開工情況及地區經濟活動活躍程度。以上因素均會對房地產租金及出租率造成直接影響。

除以傳統的市盈率估值外,REITs股價還有一種常用的估值方法,即資產淨值(net asset value,NAV)估值。NAV是以REITs總資產減去負債得出數值。以NAV除以流通股份總數即可得到每股淨資產的指標。REITs分析師常將用該指標與股價作對比,判斷REITs股價是否高估/低估。

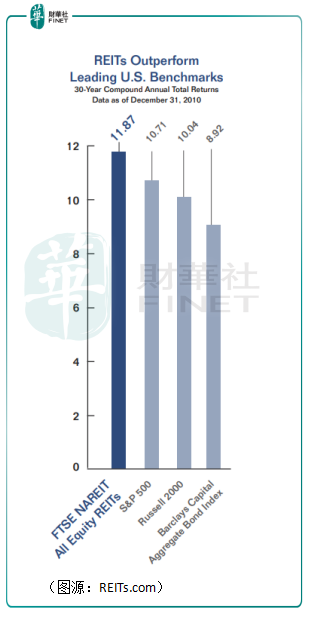

對於投資者而言,投資REITs的好處一個是可以賺到較高的股息,其次是有可能可以從股票升值中獲益。綜合而言,REITs的總回報率會高於大盤。RETs.com網站統計,截至2010年12月31日止過往三十年,FTSE NAREIT All Equity REIT指數的復合年均總回報率為11.87%,標普500指數為10.71%,羅素2000指數為10.04%。

從投資角度看,REITs與股票和債券的相相關聯程度不高,可豐富投資者的產品組合。另外,在宏觀經濟整體趨好的情況下,其收租生意帶來較高的總回報率整體而言是一個比較穩定、安全的投資。

對於REITs公司而言,採用REITs融資利率比銀行貸款低、融資金額更大。相比股東投資或增資,其融資來源更穩定。本質上,REITs是以一定期間的部分租金收入代替了傳統開發過程中從銀行等金融機構取得融資所需要付出利息財務成本。

我國REITs認購流程及機構申購情況

相比國外運作已經非常成熟的REITs,國内REITs起步的時間較晚。一直到2015年9月份,業内首只公募REITs——華前海萬科REITs封閉式基金在深交所掛牌上市。

自此之後,一直到今年才有新的一批共九只公募REITs即將上市。

公募REITs國内認購流程共分為三個階段(以上交所為例):

第一認購業務申請與受理階段。在認購起始日前四日之前,基金管理人通過衍生品與基金業務平台提交申請,包括業務申請和信息披露文件兩部分;

第二是披露《發售公告》。認購起始日前三日,基金管理人在上交所官網及中國證監會規定的其他媒介刊登《發售公告》等文件;

第三階段則是最後的投資者認購。認購起始日至認購終止日,公眾投資者通過場内、場外渠道認購REITs。每個認購日日末,基金管理人會自行收取網下投資者的認購資金,並確認資金到位情況。

該期間,網下機構投資則通過投資者系統提交、查詢認購申請,並在認購終止日日末之前通過確認過的資金賬戶,向基金管理人你支付認購款項;

而戰略投資者則按與基金管理人簽訂的認購協議中規定的認購方式進行認購。

一般而言,REITs須先經過網下詢價和機構認購環節,確定認購價格後,才會進入最後面向公眾認購的環節。

按認購方劃分,戰略配售投資者包括原始權益人或其關聯方,獲配售比例在20%以上。網下發售的專業機構投資者獲得戰略配售之後剩餘70%以上的份額,最終網上發售的公眾投資者獲得戰略配售和網下發售之後的配售份額。後兩者REITs均無鎖定期。戰略配售投資者有36個月或60個月的鎖定期。

戰略投資者、網下投資者及公眾投資者均完成認購後,一個完整的REITs認購流程即告結束。

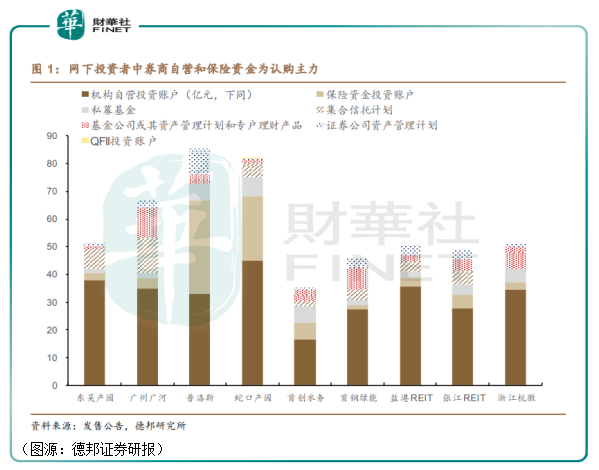

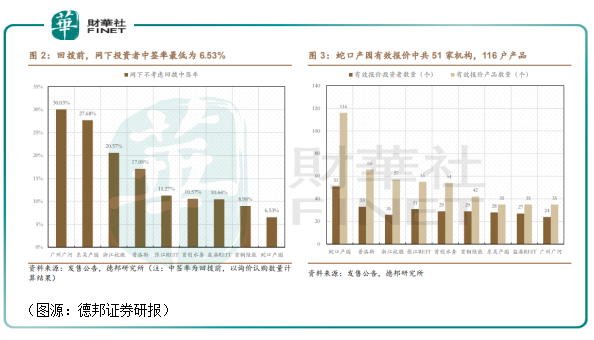

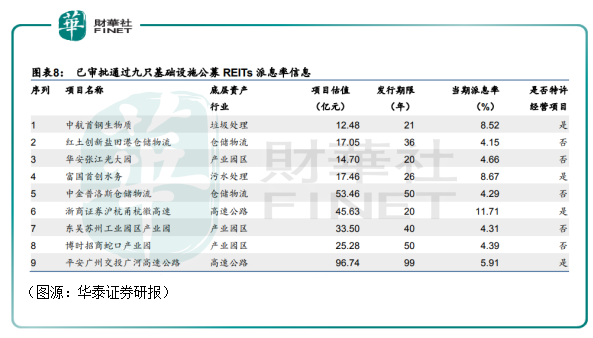

本次一批九只公募REITs此前已在5月24、25日兩日完成網下詢價和機構認購的環節,認購價格及募集金額已確定。結果顯示,九只REITs網下認購反響熱烈,有效認購倍數普遍在四倍以上。有效認購倍數最高的是蛇口產園及首鋼綠能,有效認購倍數分别為15.31倍及11.13倍。

認購機構中,券商自營投資賬戶和險資最熱情。據券商統計,共有49家券商自營投資賬戶參與詢價,認購金額累計達到292.6億元。券商自營投資賬戶認購金額最多的是蛇口產園及東吳產園。而險資最愛則是普洛斯及蛇口產園。

按認購機構數目及產品數目來看,蛇口產園及普洛斯均維持領先。兩者有效報價機構數目分别為51家及33家,產品數目分别為116戶及66戶。

早前網下投資認購的大熱,也為之後線下公眾投資者認購火爆開了個好頭。機構都在搶REITs,小散見狀,自然亦蜂擁而上。

個人投資者該如何認購REITs?

在完成網下機構認購之後,本批九只公募REITs統一在5月31日開始公眾投資者認購。該過程持續時間較短,九只REITs的公眾網上認購都是到6月1日或2日即告截止。而實際上,九只公募REITs只用了一日時間,即完成了公眾投資者認購。

雖然目前新的一批公募REITs已結束認購,但本文仍以其作為例子,解釋一般情況下,個人投資者應該如何認購REITs,供其作為認購下一批公募REITs的參考。

公眾投資者認購在不同市場上市的REITs,投資門檻有所區别。本次在深交所上市的REITs最低認購門檻一般是1000份; 上交所一般以1000元作為投資門檻。而REITs的認購價亦各有不同,9只公募REITs中認購價最高為13元,最低為2.3元。

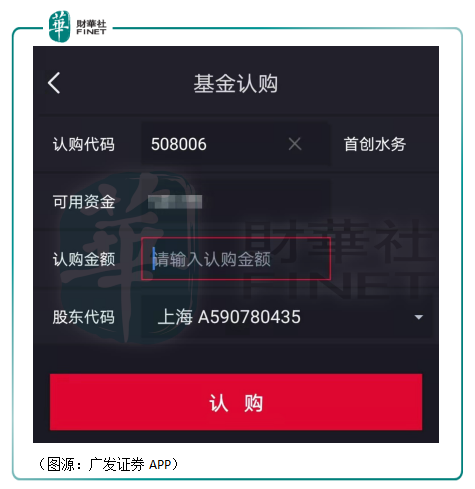

REITs的認購渠道則分場外或場内兩種。場内就是通過代銷券商認購,該種方式認購和一般場内基金認購接近。另一種則是通過場外直銷機構認購,該認購方式與場外交易基金認購相似(如下圖所示,代銷券商機構一般不提供場外認購服務,廣州廣河可通過直接對應基金公司咨詢場外認購事宜)。

據Wind統計,針對9只公募REITs, 總共有137家證券公司已開展場内代銷業務,基本覆蓋市面上所有主流券商公司。

以廣發證券為例,投資者可先進入業務辦理欄目開通REITs基金權限,然後在交易——場内基金——基金認購下輸入相應REITs代碼進行認購。

值得注意的是,本次九只基礎設施類REITs均採用封閉式操作,場外不可以申購及贖回,場外REITs持有人需將基金份額轉託管至場内方可賣出。而場内認購的REITs在上市之後則可以在二級市場正常交易,但仍不可申購或贖回。REITs在交易過程中,將收取一定交易費用。

投資REITs的風險

雖然目前新一批REITs已經結束網上公眾投資者認購,但一般投資者仍可以待其上市後在二級上市買到REITs。其交易形式和股票交易並無太大區别(上市首日,REITs的漲跌幅限制為30%,其餘交易時間為10%)。

由於本輪9只公募REITs盈利來源主要是投資項目「收租」收入或特許經營權產生的收入,一般情況下是穩定產生現金流的好生意。且與國外REITs相似,首批基礎設施REITs進行收益分配時,收益分配比例較高。如富國首創就規定,其收益分配比例不低於合並後基金年度可供分配金額的90%。

因此,基礎設施REITs的派息率會高於一般的A股投資標的。

但這並不表示投資REITs,就一勞永逸。

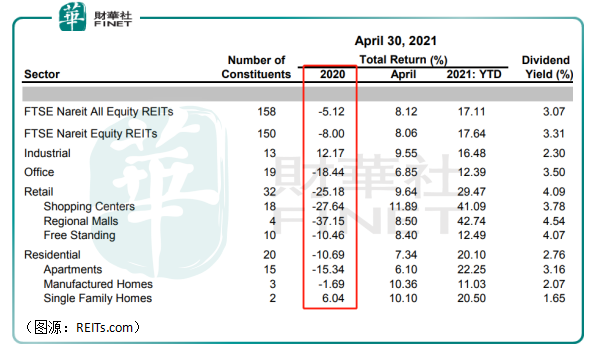

首先,REITs看似穩定的收租生意也有可能受到宏觀大環境影響。去年因為疫情原因,美國FTSE NAREIT All Equity REIT指數的總回報率只有-5.12%。其中,與消費相關的零售REITs(包括購物中心、地區Mall等)回報率大跌25.18%。原因自然是去年零售受疫情影響,導致購物中心租金收入大幅下滑所致。

本輪9只公募REITs要求至少80%以上所募資金通過ABS投資於基礎設施資產組合,但基金的投資對象普遍單一,因而會加大了其業務受區域性宏觀經濟環境影響的風險。

其次,基礎設施REITs作為收益回報率介乎股、債之間的產品,一般可作為低利率環境的資產配置手段。在流動性方面,國内的REITs更接近與債券,受貨幣政策和利率影響較大。目前加息預期(或未來實質性加息動作)可能會令國債收益率走高,從而一定程度上打壓在二級市場交易的REITs價格。

第三,REITs由於採取封閉式操作,本批基金封閉期均在20年以上,期間不可申購或贖回,只可以在二級市場轉手,因而可能會在上市之後出現流動性不足的問題。

最後,從9只公募REITs的底層投資對象看,派息率較高的REITs均涉及特許經營權,該特許經營權屆滿之後項目資產將降至零或無償出讓,因此基金淨值在發行期限年間將呈現逐步下降趨勢。所以從資產成長性看,涉及特許經營權的REITs產品相反並不存在太大增值空間。

相反,派息率較低的REITs產品,如招商蛇口產業園底層資產為蛇口網谷產業園萬融大廈和萬海大廈,以出租模式為主不動產會計處理上計入投資性房地產,如以公允價值模型評估的話存在資產上升的可能,進而提升REITs基金的估值(以NAV衡量)。

因此,一般投資者在最終選擇REITs投資標的時,除考慮地區宏觀大環境、利率等風險因素之外,還應該考慮到相關REITs對應底層資產的成長性等。鑒於REITs在二級市場上可能缺乏足夠流動性,投資者應該充分考慮後再作具體投資決策。

作者:IQ博士