日期:2021年5月28日 下午9:35作者:雲知風起 編輯:Sukie

5月27日,天賜材料(002709.SZ)發佈公告稱,全資子公司寧德凱欣與寧德時代(300750.SZ)簽訂物料供貨協議。

受此消息的刺激,5月28日,該公司的股價直接高開4.75%,並在盤中一度漲停。截至收盤,該股最終上漲9.2%,報收87.36元/股,再創上市以來的新高,全天成交29.49億元。

值得一提的是,2020年以來,天賜材料的股價(前復權)表現極為強勢,在一年半的時間内已經累漲近626%,這個期間漲幅排在整個A股市場的12名。

簽訂大單綁定大客戶

天賜材料於2014年登陸A股市場。公司成立早期主營業務為個人護理產品材料生產和銷售,自2005年開始切入電解液生產領域,並在2011開始實現自產六氟磷酸鋰。2015年公司收購東莞凱欣,成功打入ATL和CATL供應鏈。

電解液是鋰電池四大關鍵材料之一。目前,該公司的電解液產品年出貨量高居國内市場首位。

2020年的數據顯示,主要是電解液的鋰離子電池材料業務貢獻了公司64.57%的營收和50.98%的利潤,日化材料及特種化學品貢獻了29.46%的營收和47.99%的利潤。

具體來看,雙方協議約定至2022年6月,寧德凱欣向寧德時代預計供應六氟磷酸鋰使用量為1.5萬噸對應的電解液產品。採購數量可以根據協商上浮或下浮不超過20%。

其中,六氟磷酸鋰按協議鎖定的基準價格進行報價,其他原材料及各項費用的報價以雙方另行書面確認的報價單為準,如其他原材料市場價格漲跌幅超過10%的,則雙方重新確認報價。

每月六氟磷酸鋰實際使用量按經雙方確認的寧德時代發佈的產品需求進行核算。寧德凱欣根據雙方另行書面確認的購銷訂單/合同交付電解液產品。

天賜材料還指出,結算方式有兩種,其一是寧德時代預付產品貨款6.75億元;其二是雙方根據書面確認的購銷訂單/合同及實際交貨情況進行貨款結算,寧德時代已預付之貨款將根據貨物結算數量和對應的六氟磷酸鋰使用量情況進行抵扣。

實際上,寧德時代和天賜材料早有合作,且是後者的大客戶。

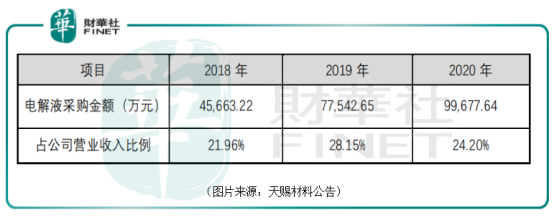

2018年至2020年,後者分别向前者採購了4.57億元、7.75億元、9.97億元的電解液產品,分别佔公司鋰離子電池材料業務比重為36%、46%、37%,佔公司營業收入的比例分别為21.96%、28.15%、24.2%。

據國海證券測算,寧德時代本次採購量預計可滿足125GWh動力電池電解液需求,鎖定數量大。

同時,這也從側面進一步反映了寧德時代及行業需求端非常景氣。

而對於天賜材料來說,和寧德時代簽訂大單有助於增強業績確定性,並且繼續深度綁定大客戶也能幫助鞏固自己的龍頭地位。

天賜材料前景如何?

天賜材料作為寧德時代鋰電池最核心的上遊供應商之一,其電解液業務在寧德時代電解液份額佔比超過50%。因此,天賜材料的業績可以說是深受寧德時代鋰電池業務的影響。

近日就有一則消息讓一些投資者對於天賜材料的前景產生了一絲憂慮。

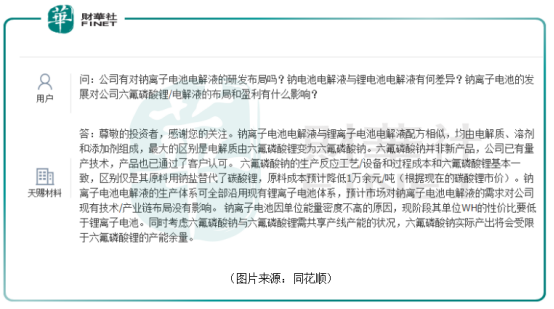

據悉,寧德時代董事長在公司股東大會上透露,將於2021年7月份左右發佈鈉電池。

隨後就有投資者在投資者互動平台上追問天賜材料對鈉離子電池電解液的研發佈局等問題。

而從上市公司董秘的回答來看,鈉離子電池電解液和鋰離子電池電解液配方相似,且公司已有量產原料六氟磷酸鈉的技術。

市場人士也認為,短期内這一消息對於鋰電池板塊難以構成威脅。

例如,天風證券表示,鈉電池不會對鋰電池帶來威脅,在儲能領域兩者還能形成互補關係。

這主要是因為鈉離子電池能量密度存在短板,適合對能量密度要求不高,但是對成本比較敏感,或者對循環壽命要求比較高的應用場景,比如輕型電動車、中低續航的新能源汽車(300公里續航以下)、備用電源、基站電源等。

就目前的情況來看,寧德時代即將推出的鈉電池對天賜材料的影響是非常有限的。

近些年來,新能源車的興起則是帶動動力鋰電池飛速發展的主要因素之一。

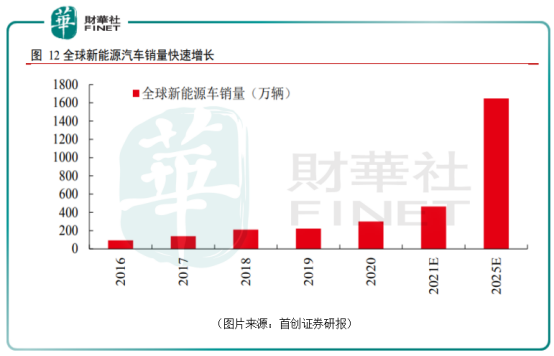

首創證券預計2021年在特斯拉價格下降,產能增長,以及大眾MEB平台車型在國内放量的背景下,國内新能源乘用車車銷量可達180萬輛以上,同比增長40%。

另外,首創證券還表示,全球新能源車銷量在未來兩年將迎來新一輪的快速增長,據其預測,2021年全球新能源車銷量將達到465萬輛,同比增長55%。到2025年和2030年,全球新能源車銷量將分别達到1660萬輛和4350萬輛,CAGR超過30%。

而在新能源車銷量快速增長背景下,該機構預計2021年,國内動力鋰電需求100GWh,同比增長52%,到2025年,國内動力鋰電需求將達到365GWh。全球來看,預計2021年和2025年動力鋰電池需求分别為227GWh和1061GWh。

具體到國内動力鋰電電解液市場2020年、2021年需求增速預計可到20%和40%,市場需求將持續高速增長。

由此可見,鋰電電解液這個細分行業的前景是值得期待的。

而電解液原材料成本佔比達到80%以上,其中六氟磷酸鋰佔比40%左右,是佔比最高的材料。

從投資角度來看,具備自供六氟磷酸鋰能力的電解液企業顯然擁有更強的成本控制能力,更值得關注。

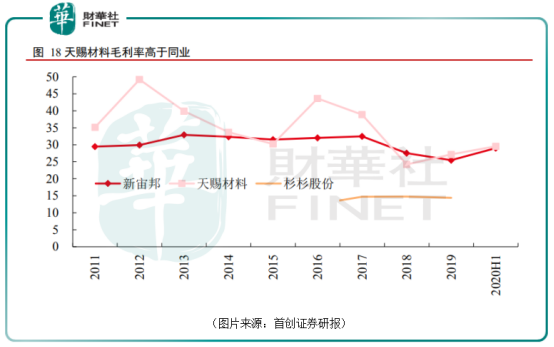

目前,國内具備自供六氟磷酸鋰能力的電解液企業僅有天津金牛、東莞杉杉和天賜材料三家。其中,天賜憑借技術優勢和回收降本措施,六氟磷酸鋰生產成本低於行業平均水平,這也保證了公司近年來盈利水平高於同業。

除了鋰離子電池材料業務外,在日化材料及特種化學品業務方面,天賜材料也是國内主要的個護產品原材料供應商。

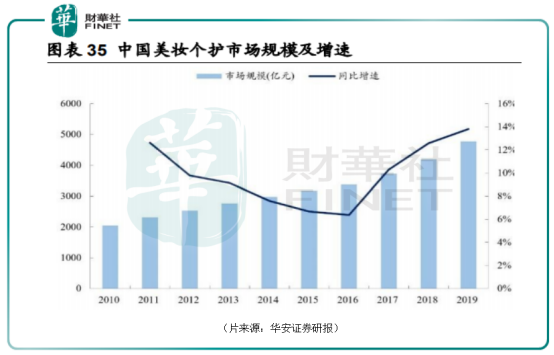

我國日化行業增速高於全球,長年維持兩位數增長。2019年中國美妝個護市場規模達到4777億元,同比增長13.8%,自2017年起保持10%以上的同比增速。單從化妝品來看,我國為全球第二大市場,2009-2018年復合增長率高達9.6%,增速第一。

未來幾年在居民收入增長和個人護理意識覺醒的背景下,個護市場有望繼續保持快速增長。

結語

綜合來看,天賜材料短期有利好,長期前景也很光明。但是,該公司的股價短期瘋狂上漲或許也導致了多位股東在2020年至2021年1月期間持續的減持套現。

不過,實控人徐金富、萬向集團、香港中央結算有限公司等股東隨後又開始了增持。這種減持後又增持的行為值得關注。