日期:2021年6月18日 下午9:13作者:雲知風起 編輯:lala

怎麽了?")

6月18日,中公教育(002607.SZ)在大跌7.35%後迎來大逆轉,股價在午後飄紅,截至收盤,該股最終上漲0.46%,全天成交9.61億元,總市值現為1356.83億元。

值得注意的是,一天的頑強翻紅並不能掩蓋中公教育近期的弱勢表現。事實上,自2021年2月以來,該公司的股價一路向下,至今已經累跌47%,幾近腰斬。

作為A股教育行業龍頭,中公教育可謂是備受關注,其跌跌不休的表現也引起了投資者熱議。

飙漲超10倍的教育龍頭

中公教育成立於1999年,最開始是做公務員招錄培訓業務,此後逐漸拓展至事業單位及教師招錄、考研及IT培訓等多品類賽道。

目前,公務員序列依然是其最核心的業務,貢獻了接近6成的營收,其次則是教師序列、綜合序列、事業單位序列等。

在經過多年發展後,該公司將目光瞄準了資本市場。據悉,自2015年起,中公教育曾接受華泰聯合證券的IPO輔導,但最終放棄了獨立IPO,走向了借殼上市之路。

2019年伊始,中公教育宣佈成功借殼亞夏汽車,成為了「A股公考第一股」。

圓了上市夢的中公教育成為了資本市場的寵兒,股價一路走高,累計漲幅超過10倍,也成為了市值超千億的二線藍籌。

在借殼上市後,該公司的營收和淨利潤持續增長,但是增速有所放緩。

2021年一季度,中公教育實現營收20.52億元,同比增長66.79%,期内的歸母淨利潤為1.41億元,同比增長21%,同期的扣非淨利潤為9221萬元,同比增長18.7%。

事實上,在多省聯考提前導致高峰收費期減少近一個月的大背景下,該公司的營收、淨利潤依然延續了增長的趨勢。

股價緣何跌跌不休?

整體來看,中公教育一季度的業績表現並不算差,而其股價的持續下跌卻恰恰在這個季度。

究其原因,最重要的或許還是受到了政策影響。

2021年以來,教育行業遭到整頓,監管政策逐漸趨嚴。從目前來看,這些主要是針對K12教育這一細分領域,好未來、新東方等相關上市公司的股價都遭遇了暴跌。

雖然中公教育的主要業務公務員招錄培訓未受到波及,但是仍有投資者擔心後續公培領域也會受到監管整頓。

此外,還有一些人發出疑問,K12教育企業在遭到嚴格監管後,會不會跨界進入公務員招錄培訓這條賽道?

雖然所屬的細分領域不同,但是畢竟都算是教育行業這一個大類,跨起界來困難會少很多。

如果這種可能性成真,那麽中公教育就將面臨更加激烈的競爭,這就有可能影響到該公司後續的業績。

除了政策有可能帶來的影響之外,中公教育在上市後股價持續飙漲,其中有機構資金抱團的因素在内。

然而,數據顯示,在2020年年末,該公司的機構持倉家數超過了500家,但是在3個月後的一季度末,其機構持倉家數就銳減到了不足40家。這就說明了在一季度,大量機構資金出逃了。

6月17日的龍虎榜也顯示,當日賣出金額最大的前5名的前四個席位包括了深股通、機構專用、中金公司深圳分公司,而這些都是機構專用的席位。

相應的其股東戶數從2020年9月30日的3.09萬戶增加到了2021年一季度末的5.7萬戶。

機構資金的大量出逃可以說是中公教育股價疲軟的直接因素。

機構仍看好後續前景?

值得一提的是,雖然股價不斷下跌,但是中公教育在研究機構眼中卻似乎仍是香饽饽。

今年以來,已經有包括東方證券、華創證券、平安證券、海通國際等多家研究機構給予了該公司買入、推薦、優於大市的評級。

目標價更是31元/股起步,最高看到了46元/股。要知道,中公教育現在的股價僅有22元/股,距離目標價的上漲空間相當大。

華西證券研究人員認為職考培訓行業未來仍有高成長,其驅動力在於城鎮化提升、60後退休高峰帶來的公職人員增量需求、招考供給基數擴張、報考率提升以及參培率、付費提升。

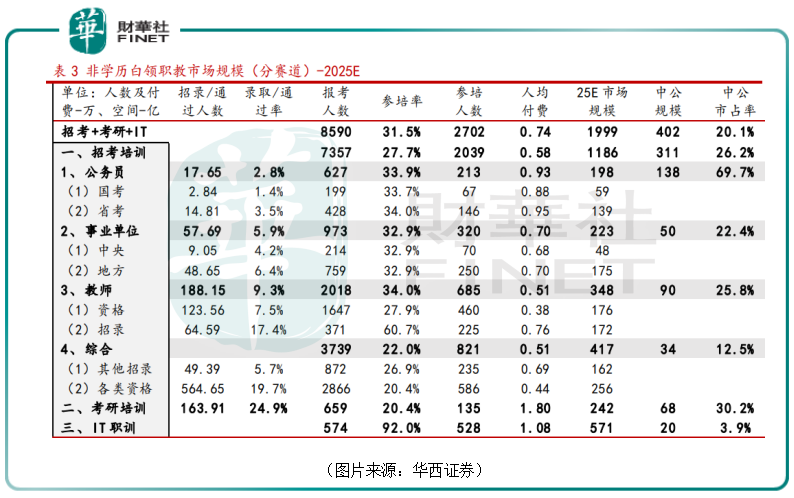

經測算,目前非學歷白領職教市場規模約千億元,招考、考研、IT培訓的佔比分别為61%、9%、30%。

而招考培訓賽道較成熟、估計全賽道規模約625億元,其中公務員、事業單位、教師、綜合賽道規模分别約為117億元、129億元、150億元、229億元。

該研究機構還判斷,五年後非學歷白領職教市場規模將近2000億元,招考、考研、IT培訓對應的復合年均增長率分别為14%、22%、14%。

其中,招考培訓規模有望增長至1186億元,預計公務員、事業單位、教師、綜合規模分别達到198億元、223億元、348億元、417億元。

在行業競爭格局方面,華西證券認為招考培訓市場集中度高,估計中公教育招考市佔率為15%左右、公務員考試市佔率為50%左右。

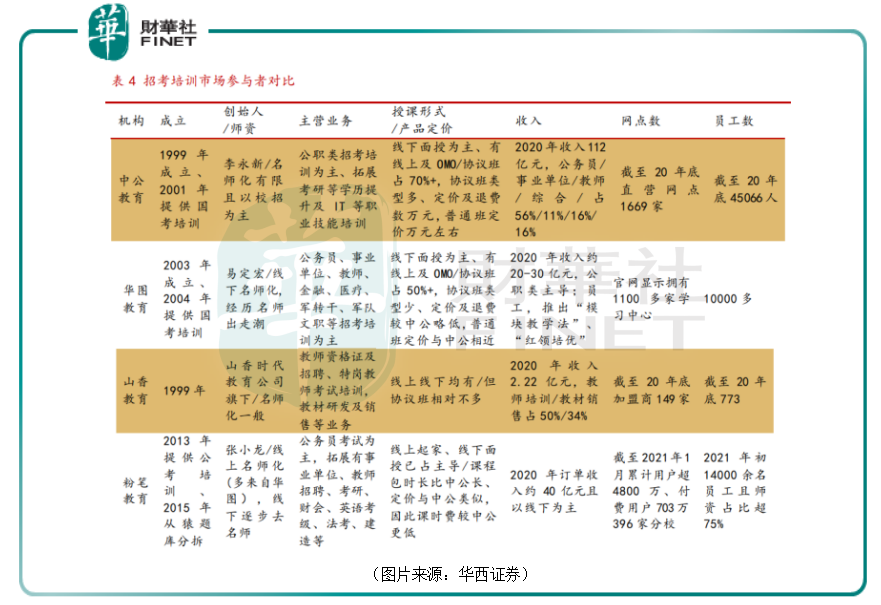

從收入這項數據來看,行業老二華圖教育2020年的收入約為20億元至30億元,粉筆2020年的訂單收入約為40億元,距離中公教育仍有較大差距。

線下網點方面,中公教育2020年底的直營網點有1669家,華圖教育則有1100多家學習中心,而粉筆截至2021年1月累計用戶超4800萬、付費用戶703萬,有396家分校。

綜合而言,中公教育在職業培訓行業依然是佔有明顯優勢的龍頭。

結語

從目前的情況來看,雖然研究機構在持續看好,但是市場的機構資金卻在大量流出,兩者對中公教育未來前景的看法似乎出現了分歧。

而當下最關鍵的地方或許還是職考培訓行業會不會像K12一樣遭到監管整頓,這一點需要重點關注。

作者:雲知風起