日期:2021年6月9日 下午8:23作者:毛婷 編輯:Sukie

菜市場上論斤兩,資本市場爭短長。

首創「前置倉」模式的生鮮電商每日優鮮(MF.US),已在美國遞表,計劃在納斯達克IPO,外媒指其籌資規模或為1億美元。

成立於2014年的每日優鮮開創了「前置倉」式生鮮零售模式的先河,然而勁頭不足,迅速被最近也在美國遞表的後來者叮咚買菜反超。

互聯網企業紛紛下沉滲透社區,大資本也陸續佈局生鮮零售,社區流量忽然變得炙手可熱,面對傳統零售模式、創新互聯網零售平台,甚至承接其開創的「前置倉」式風格卻反超的同行競爭,赴美上市能否為每日優鮮帶來不一樣的命運?

生鮮零售市場發展態勢

大資本、大互聯網企業瞄準了生鮮零售這個市場,定然有其道理。

艾瑞的報告預計,2021年中國生鮮零售規模可達5.47萬億元(單位人民幣,下同),同比增長8.5%。到2025年,該市場的規模或為6.82萬億元,未來五年的復合年增幅或為5.66%。

沒錯,年增幅只有中單位數,那麽電商看中的是什麽?

可拓展空間其實來自現有方式的轉化。

目前生鮮零售主要依靠線下渠道,艾瑞的報告指,2020年生鮮線下零售佔比高達85.4%,這或意味著有四萬億的市場等著線上電商們,這正是大互聯網企業爭搶的奶酪——用它們擅長的颠覆式手法轉變用戶習慣和思維方式。

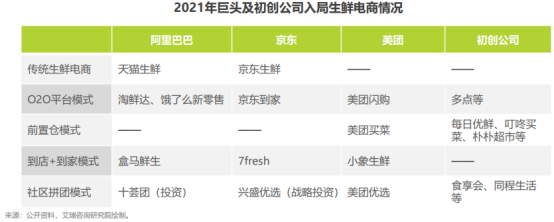

生鮮電商運營模式大盤點

從公開資料以及艾瑞的生鮮電商行業分析報告,筆者整理出當前最常見的幾種生鮮電商經營模式:

1)前置倉:產地直採/供應商採購→品控→靠近用戶或倉儲設施的前置倉→用戶。與此同時,還為供應鏈、營銷到物流管理提供零售雲業務。每日優鮮、叮咚買菜、樸樸和美團買菜都採用這種方式。

2)到櫃自提:用戶下單→產地/供應商→配單中心→生鮮自提櫃/社區生鮮店→消費者,在運輸和倉儲環節均採用冷鏈和冷藏技術。例如食行生鮮。

3)到店+到家:採購→質檢/加工→門店→消費者。盒馬鮮生、7fresh和小象生鮮就是採用這種模式。

4)傳統生鮮電商:供應商→電商倉庫→電商安排快遞到在其平台上下單的消費者手中。大電商天貓生鮮和京東生鮮均採用這種方式。

5)O2O平台模式:線上平台與線下商超、零售店和便利店合作,消費者在平台下單,進駐平台的零售商接單後出倉、調貨和安排讓平台的騎手配送到消費者手中。平台扮演中介角色並提供快遞服務。海鮮達、餓了麽新零售、京東到家、美團閃購和多點等都採用這種方式。

6)社區團購:平台提供供應鏈物流及售後,團長(一般為社區用戶)進行社區運營,用戶在特定的地點自提。最近大互聯網公司均聚焦於這一賽道,紛紛投資相關的初創企業,例如阿里巴巴(09988.HK)參投十荟團、京東(09618.HK)戰略投資興盛優選,美團(03690.HK)則推出美團優選。

從以上幾種模式可以看出,O2O平台模式主要為平台服務,資本開支不高,依靠拓展團隊與供應商建立聯係,同時利用終端和營銷引流,固定資產投入或僅限於服務器託管、設備維護升級之類。不過,平台服務需要負責配送等運營成本,所以快送費是其最主要的支出。

前置倉、到櫃自提、到店+到家、傳統生鮮電商以及社區團購模式都十分消耗資本:需要投入大量的資本開支進行倉庫、門店、冷鏈等的建造和升級,還需要支付巨額運營開支進行產品採購。

其中前置倉和傳統生鮮電商還需要安排配送,所以配送支出也佔了較大部分。

相對於傳統電商平台的集約化經營、社區團購的價格敏感性(價優則難確保質量),前置倉模式確實能夠提供更便利、更新鮮和更優質的貨品和服務體驗,但由於前置倉一般靠近住宅社區、寫字樓以及中小型倉儲和分銷中心,配備溫度調節區以進行新鮮食品的儲藏和處理,意味著成本也更高。

這正是每日優鮮所面對的困境。

收入並不能完全覆蓋採購和倉儲配送支出

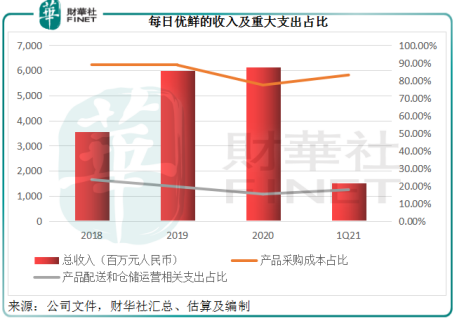

每日優鮮的收入主要來自產品銷售以及會員費,其中線上平台的產品銷售收入佔了總收入的97%以上。

但產品採購成本以及配送和倉儲運營支出已消耗了所有收入。見下圖,儘管每日優鮮的年收入規模達到60億以上,但產品採購成本已達50億,產品配送和倉儲運營則有10億,就算扣除這些支出之後仍有餘額也所剩無幾,還要支付營銷、行政、技術和内容等支出。

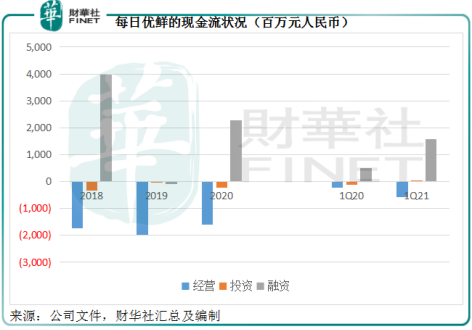

所以每日優鮮自成立到如今要上市,虧損都如影隨形。從下圖可見,2018年至最新的2021年第1季,該公司均處於經營活動淨現金流出的狀態,只能依靠融資活動來提供資金。

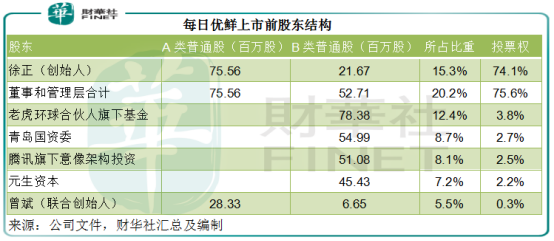

風投資金早已嗅到風向而紛紛入局。見下圖,每日優鮮背後的股東陣容強大,有老虎基金、青島國資委、騰訊等——只是未知這次上市對於這些明星股東來說是解套還是新一段資本旅程的啓航。

這次美股IPO,每日優鮮計劃將資金:1)一半用於前置倉零售業務,包括銷售和營銷、升級基建和供應鏈,以及擴張和升級指控中心及前置倉網絡;2)兩成用於擴張智能鮮蔬果市場業務和拓展技術平台;3)兩成開發零售雲計算業務,包括研發、產品開發和銷售及營銷;以及4)餘額用作一般企業用途和戰略計劃的拓展、潛在戰略投資和收購,但目前未有目標。

總結

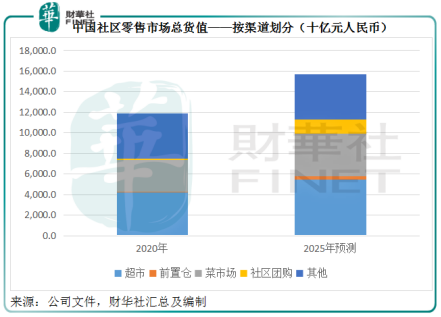

對於線上電商來說,線下生鮮零售是一片未開發的藍海。前置倉的優勢在於能夠為消費者提供優質的產品和快捷的配送服務,而這意味著高成本。

每日優鮮在發送的文件中預測,前置倉的貨值規模有望從2020年的337億元擴大至2025年的3068億元,這為投資者提供了八倍增長的暢想空間。但從比例上來看,這一市場規模仍不足社區團購的四分之一。

在如此狹窄的細分市場中,每日優鮮卻不是唯一的運營商。

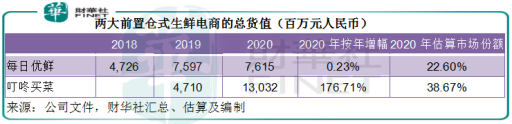

艾瑞的報告顯示,按總貨值計,每日優鮮於2018年和2019年在前置倉模式電商中名列第一,但到2020年卻跌至第二名,筆者猜測第一名很可能是同樣在美國提交了招股文件計劃在紐交所上市的叮咚買菜。

2017年才成立的叮咚買菜增長非常迅猛:2019年總貨值只有47.1億元,僅相當於每日優鮮的62%,到2020年已達到130億元,是每日優鮮的1.71倍,年增幅高達1.77倍,而每日優鮮在2020年僅大致持平。

若按每日優鮮提供的整體市場價值計算,其2020年市場份額或為22.6%,叮咚買菜則達到38.67%。

菜場失意,每日優鮮能否攜生鮮電商概念在資本市場站穩陣腳?拭目以待。