日期:2021年7月5日 下午3:01作者:遙遠 編輯:lala

股價半年飙升10倍!真黑馬還是昙花一現?")

在深圳龍華,佔地超過120畝的力勁工業園區内,廠房上標注有「壓鑄機」、「注塑機」等大字。

廠房内外常常可以看到工人開著叉車忙里忙外,汗水和油漬沾滿了工人的工衣。

力勁工業園區内忙碌的工人,竟然可以和世界狂人馬斯克聯繫起來。

馬斯克這位將世界甩至身後的男人,推動了全球三個領域的狂歡:太空探索、加密貨幣和新能源汽車。

在2020年9月底,馬斯克在特斯拉電池日發佈會上透露,特斯拉最新的車型Model Y生產過程中的壓鑄加工,是一台來自中國力勁科技(00558.HK)旗下的意德拉的超大型壓鑄機。相比傳統的汽車後地板七十多個的零件拼接,Model Y的後地板總成,採用了兩件超大型鑄件拼接的方式組成,製造成本降低了足足40%。

力勁工人的辛勤付出,成為特斯拉今年以來在中國新能源汽車市場「割韭菜式」降價的原因之一。

被馬斯克盯上,力勁的股價就如此前的狗狗幣一樣一飛衝天,成為股票交投活躍的特斯拉概念股。

作為特斯拉降價的秘密武器,力勁在資本市場上吸引了蜂擁而上的資金,去年底以來其股價較近日最高價翻了整整10倍,成功由仙股蛻變為大牛股。

上圖可以看到,上圖力勁股價衝頂後股價兩連跌,累計跌接近8%。股價下跌的時間,恰好是力勁披露2021財年報的關鍵節點……

業績向上,踩上新能源汽車風口

整體上看,在新能源汽車東風吹拂下,傍上特斯拉等造車企業的力勁財年度業績表現可圈可點,但卻讓不少投資者捉摸不透和股價受挫之間的關聯性。

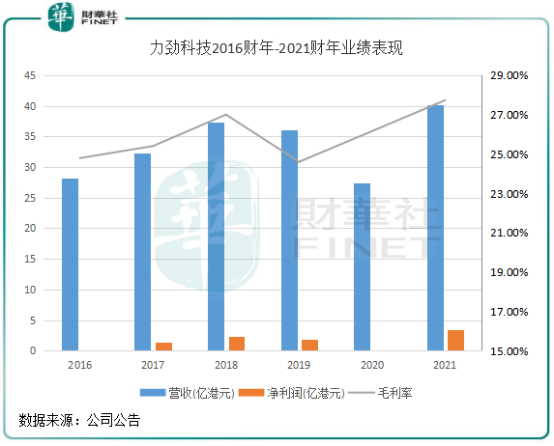

2021財年,力勁實現營收40.21億元,同比增長46.43%;淨利潤3.44億港元,同比飙升103.84倍。

力勁在1979年成立,目前主要是設計、製造及銷售壓鑄機、注塑機和數控加工中心(CNC),在全球有8個生產基地,其中中國内地6個,中國台灣和意大利各有1個。2008年收購意德拉後,力勁成為全球最大的壓鑄機生產商。

壓鑄機是力勁最重要的收入來源,2021財年收入達26.57億港元(同比+40.6%),佔營收比重為66%。其次是注塑機,營收比重為31%。

壓鑄機,顧名思義就是用於壓力鑄造的機器。在壓力作用下,壓鑄機將熔融金屬液壓射到模具中冷卻成型,開模後得到固體金屬鑄件的一種工業機械。 壓鑄件產品應用領域十分廣泛, 包括汽車、家電、3C產品和5G行業等,其中以汽車工業用量最大、品質最高。

力勁提供給特斯拉的6000T級巨型壓鑄機,可讓車身後部一體成型,大幅降低成本,並取代工業機器人。此前有業内人士表示,一體化壓鑄技術可能讓特斯拉整車成本再降三分之一。

Model Y採用的是鋼鋁合金車身,鋁合金材質在車後體部分應用較多,對減重幫助很大,但工藝非常複雜,涉及到70多個零部件。在一體化鑄造工藝下,將多個零件壓縮到一兩個,生產效率就大大提升了,同時還能讓汽車達到輕量化需求。

Model Y用上了6000T級巨型壓鑄機這個大家夥,對特斯拉和力勁來說都是雙赢,力勁2021財年業績和去年飙升的股價與Model Y不無關係,力勁依靠在新能源產業鏈上遊的優勢而獲得了資本的關注。

那麽,特斯拉訂單對力勁業績的貢獻有多大?年報披露後力勁股價受挫又是什麽原因造成的?

今年訂單增長難言樂觀

在力勁近日的交流會上,管理層透露特斯拉自去年8月開始使用力勁的壓鑄機產品,年内涉及約15台6000T級壓鑄機,而一套6000T級壓鑄機售價約為800萬歐元。

經換算,力勁2021財年自特斯拉訂單取得的收入約為11億港元,佔財年度營收約27%,佔壓鑄機業務營收約41%。如此看來,特斯拉訂單確實刺激了力勁營收的飙升。

而影響力勁股價下挫的原因,最大的可能是市場提前消化了力勁來自特斯拉訂單的利好消息後,對力勁未來訂單的增長持謹慎態度。

在6月30日年度業績會中,從力勁管理層的分享中可以總結出以下新聞點:上年度6000T級壓鑄機主要是供應特斯拉和三星,但問題是,雖然力勁每月均供應產品給特斯拉,可很多對公司產品有潛在需求的車廠需耗時一年時間建廠房,所以力勁要在2022年年底和2023年才能向這些車廠供應產品。

而另一方面,增加產能需要付出高昂的開支和較長的週期,若不能獲得穩定的訂單收入,會面臨盈利承壓的困局。根據力勁管理層介紹,新擴建的產能要在今年下半年和明年才能產量。要到2023年,力勁才在大型壓鑄機業務上開始獲得較大的增長。

特斯拉之外較大量的訂單要在未來一兩年後才能為力勁貢獻收入,即便今年新能源汽車市場銷量持續快速增長,但對於力勁來說,產能的限制和訂單交付的延遲也將會衝擊今年的業績表現。

譬如2018年-2020年全球及國内汽車行業遇冷,壓鑄機銷量表現不佳致使力勁業績大跳水。2019財年度和2020財年度,力勁營收分别同比下滑3.3%及23.8%,淨利潤分别同比下降20.9%及98.3%。

成為全球壓鑄機龍頭企業並不能讓力勁高枕無憂,作為資金密集型行業,當高售價、高科技的產品銷量增長受阻,那將嚴重影響到其盈利水平。通過對比同行的伊之密(300415.SZ),力勁的盈利能力其實並沒有伊之密強。2020年,伊之密的毛利率達35.42%,遠高於力勁2021財年的27.7%。淨利率方面,力勁2021財年的淨利率為8.56%,處於近幾年高位,但仍不及伊之密11.6%的淨利率。

伊之密是國内第二大壓鑄機生產商,擁有成熟的4500T壓鑄機,已經投入力量進行8500T壓鑄機的研製。為搶奪市場份額,力勁在近日披露了新的車身壓鑄機Giga Press,Giga Press具備6000-9000噸壓力,並進入到兩間本地汽車零件生產商中,預計至年底該機器全球產能可倍增。

實際上,並不只有力勁和伊之密這兩家企業可獨享市場。野心勃勃想要入局大型結構件壓鑄領域的企業還有文燦股份(603348.SH)、愛柯迪(600933.SH)等上市企業。根據文燦官方消息,早在2019年,蔚來就已經成為文燦的前五大客戶;去年起,文燦供應給蔚來和小鵬的產品已經開始量產。

愛柯迪正計劃引進2800T-4400T大型壓鑄機,研發汽車結構的高壓壓鑄製造技術,並計劃在柳州建設汽車輕量化鋁合金精密壓鑄件項目,加緊爭奪大型壓鑄機市場份額。

一場關於電動車大型結構件壓鑄的中國軍團,正在逐漸成型。力勁除了守住特斯拉的訂單外,擴大產能和與競爭對手搶佔新能源車企訂單成為其未來的重要部署。

作者:遙遠