日期:2021年5月25日 下午8:31作者:毛婷 編輯:Sukie

2021年2月5日在港交所(00388.HK)上市的短視頻頭部平台快手-W(01024.HK),短短三個月内上演了異常刺激的過山車行情:上市後不到兩周到達市值巅峰1.7萬億港元,又在不到兩個月内跌破萬億。在公佈截至2021年3月31日止的第一季業績之後,市值再蒸發1106億港元。顯然,市場對其第一季業績倍感失望。

2021年第1季虧損擴大

2021年第1季,快手的季度收入按年增長36.61%、按季下降5.96%,至170.19億元(單位人民幣,下同);毛利按年增長64.09%、按季下降17.83%,至69.88億元;賬面淨虧損達到577.51億元,較上年同期擴大89.40%,較上季擴大兩倍,主要與上市導致的優先股公允值調整等有關。

若扣除上市相關的賬面損益,以及以股份為基礎的薪酬開支,快手的經調整LBITDA(扣除稅項、利息、折舊及攤銷後虧損)為41.97億元,同比擴大12.86%;經調整虧損則同比擴大13.19%,至49.18億元。

經非經常性項目調整後的季度虧損擴大,主要與經營開支大幅增加有關:期内,銷售及營銷開支、行政開支和研發開支分别按年上升44.01%、1.28倍和1.99倍。該公司的解釋是:推廣快手極速版和其他應用程序的營銷和推廣活動開支增加,以及增聘員工導致薪酬開支上升。

快手表示,為支持業務發展增加了行政管理人員數目,同時由於急需投資人工智能、大數據和其他先進技術而大幅增加研發人員數目。2021年第1季,快手的僱員福利開支同比大增1.74倍,或26.79億元,達到42.14億元,佔總收入的比重由上年同期的12.32%擴大至24.76%!

如此大張旗鼓地擴大員工團隊,或反映快手在上市之後並沒有放慢發展擴張的步伐。那麽,它有沒有可能擺脫虧損的困境?

業務模式的轉變

快手的發展史可追溯至2011年推出GIF快手,這是一個供用戶制作及分享GIF動圖的移動應用程序,也是短視頻的雛形。

2013年,推出短視頻社交平台。

到2016年推出直播功能作為平台的自然延伸,快手才開始變現——通過觀眾對主播的虛擬禮物打賞,與主播分享收入。根據艾瑞咨詢,截至2020年9月末的九個月,快手為以虛擬禮物打賞流水及直播平均月付費用戶計最大的直播平台。

最近兩年,整個直播行業的亂象引起社會關注,另一方面直播的打賞模式也難以構成可持續發展,例如,用戶可以在電商平台不斷購物,因為有生活需求;也可以衝關打遊戲買裝備,因為有娛樂趣味;但不會不間斷地在平台打賞,因為成本收益不成比例,而且容易被其他娛樂活動替代。

作為頭部直播平台,隨著直播的「三分鍾熱度」逐漸減退,快手必然會面對收入銳減的困境。

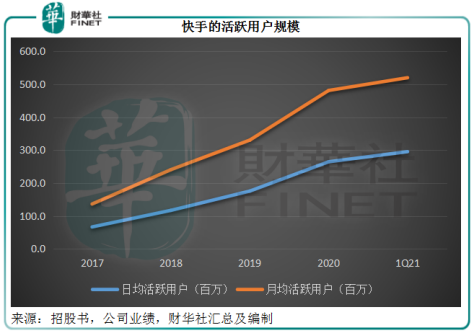

幸好快手的直播和短視頻服務累積了大批用戶,這為其拓展其他變現模式創造了可能。截至2021年3月31日止的三個月,快手的平均日活躍用戶為2.95億,平均月活躍用戶為5.2億。

如此龐大的用戶群,對於廣告商來說無疑是金礦。快手於2017年推出線上營銷服務,這包括廣告服務和「快手粉條」:前者通過平台上的内容及其AI技術,將廣告準確投放給目標群,使廣告商更有效地接觸目標受眾並增加投資回報;「快手粉條」則讓内容創作者通過付費方式向更多人推廣其短視頻或直播。

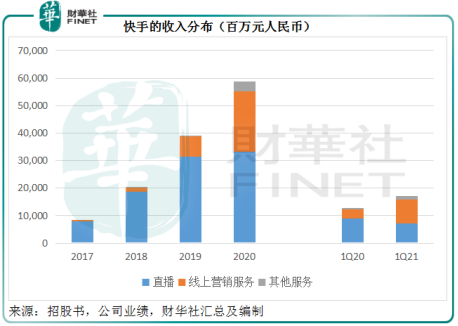

線上營銷服務推出之後,增長非常顯著,年收入由2017年的3.91億元,增至2020年的218.55億元,復合年增長率達到2.82倍。從2020年第4季起,線上營銷服務取代直播,成為快手最主要的收入來源,佔總收入的47%,而直播業務的收入佔比則下降至44%。到2021年第1季,線上營銷服務和直播業務的收入佔比分别為50%和43%。

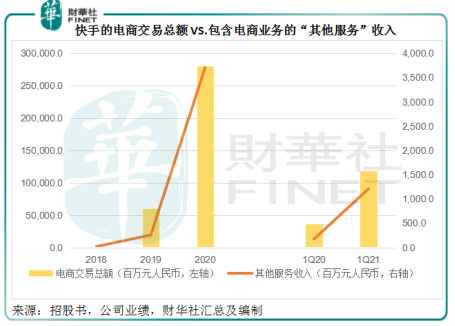

除了線上營銷之外,快手還拓展其他服務,包括電商、網絡遊戲和其他增值服務,其中電商業務說得上是當前直播平台最對味的變現模式,平台上原本就有主播和流量,而且有比電商平台更專業的視頻框架,加上廣告商與傳統電商的牽連,一切水到渠成。

2018年8月推出電商業務之後,快手的「其他服務」收入跟隨電商交易額強勁增長。電商交易規模由2018年的96.6百萬元人民幣,增至2020年的2811.69億元,年復合增長率達到52.95倍。「其他服務」收入則由2018年的2042萬元增至2020年的37.12億元。到2021年第1季,「其他服務」收入所佔的比例已到達7.12%。

從下圖可見,直播的貢獻逐步收縮,而線上營銷和其他服務正成為快手的支柱業務。

主營業務從直播轉為三大業務同步發展除了能分散直播的風險、多元化收入來源之外,還可提升其毛利率。

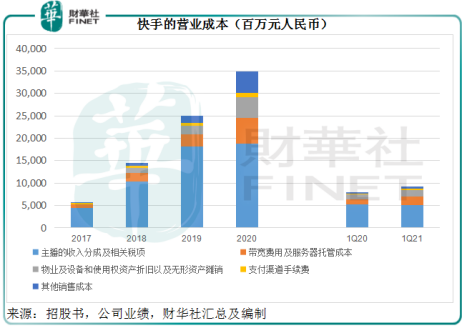

直播的收入主要來自虛擬禮物打賞:用戶在平台上購買虛擬禮物打賞給主播,主播與平台進行收入分成。換言之,這些禮物打賞收入不會百分百進入快手的錢包,快手還需要按合約將部分收入分給主播,這分出的部分就確認為成本。

2017年至2020年,主播分成開支佔直播收入的比重均在55%以上,也就是說,打賞收入有大半需支付給主播,快手只保留不到45%。

需要注意的是,主播的收入分成及相關稅項開支在快手的營業成本中佔了大部分。2020年,該項開支佔了營業成本的54%。

所以,直播業務的縮小,將意味著主播分成支出的下降。與此同時,線上營銷服務和其他服務貢獻的增加,將可攤釋這些大額開支的負面影響,提升整體利潤率。

對比上圖收入分佈與下圖的營業成本分佈,可以看出隨著直播收入的下降,主播收入分成支出也在下降。這項支出佔總收入的比重由2017年的52.71%下降至2021年第1季的30.11%,這也是快手的毛利率由2017年的31.31%提高至2021年第1季的41.06%。

隨著直播業務的消沉、線上營銷和電商業務的貢獻增加,快手未來毛利率持續改善也並非不可能。

快手的中短期前景如何?

快手正在進行的業務模式轉變,確實有可能改善其整體毛利率。不過拖累該公司2021年第1季業績表現還有另一個原因,就是經營開支的上漲,正如前文所述,銷售及營銷、行政和研發開支在期内都大幅攀升。筆者認為,這有部分或與該上市有關——趁上市進行品牌推廣,並在上市後按其發展規劃將籌得的資金進行生態係統擴張和研發。

如果這些經營開支投入能夠帶來收入的提升,並能不斷改善效益,快手或許能夠扭虧為盈。

所以,隨著非主播業務的貢獻增加、經營槓桿的形成,快手走出2021年第1季的巨額虧損陰霾之後,或許會迎來業績的好轉。

另一方面,快手於2019年投資知乎(ZH.US),並於2020年以可轉可贖優先股形式投資從事廣告監測的匯智(Leading Smart Holdings)以及茄子科技(SHAREit),後者開發出可讓用戶實現一對一傳輸的工具型產品。

快手的財務資料顯示,截至2020年9月30日,知乎、匯智和茄子科技的賬面值分别為17.66億元、4.33億元和8.84億元;於2020年前九個月錄得的公允值變動損益分别為6633.5萬元、2424萬元和-3683萬元。

知乎於2021年3月26日在紐約證券交易所上市,招股價為每份ADS 9.50美元。筆者猜測,快手2021年第一季業績的6.91億元「其他收益」中,或包含了因知乎上市而帶來的公允值變動收益,而緩衝了些許虧損壓力。

知乎上市後,快手持有知乎的1997.5萬A類普通股,實益所有權為7.1%,投票權為4.4%。知乎在上市之後,股價曾一度高見11美元,隨後回落,現報7.80美元。按此價計算,知乎的市值為43.8億美元,快手的持股約值3.11億美元,約合24.19億港元。

至於其他初創企業的投資,快手或有望在它們獲得融資重估價值或上市後確認公允值收益。

這些投資都有可能以投資收益的形式改變快手的整體業績表現。

快手到達谷底了嗎?

在公佈業績之後,快手的股價下挫11.4%,收報205.60港元,創下上市以來的新低,不過仍較招股價115港元高出78.78%。

快手上市之後的市值飙升,與市場情緒有很大關係。在快手剛剛上市的時候,以其大股東騰訊(00700.HK)為首的新經濟類股份正受到熱錢的追捧而高潮叠起,這些股份(包括快手)都在2月18、19日創下高位紀錄,隨後可能受獲利回吐活動的影響而持續回調。

而最近的監管壓力可能讓新經濟類股份在短期内難再恢復二月時的亢奮。

儘管快手有望迎來業績好轉,但考慮到現價較招股價的高溢價,加上其尚未形成足以支撐估值的盈利能力,在新經濟類股份面對監管不確定性而進退兩難的當下,目前或仍難言見底。