日期:2021年6月16日 下午7:08作者:遙遠 編輯:lala

藥房只以線下店鋪作為零售渠道顯然已經落伍,因此,在電商徹底改變了消費電子零售業之後,看似平靜的傳統藥房零售市場,巨頭們悄然向全渠道智慧零售領域佈局。

隨著阿里健康(00241.HK)、京東健康(06618.HK)等電商藥房相繼上市,暴風驟雨般的變革也讓傳統藥房在全渠道智慧零售領域尋求新增長點。

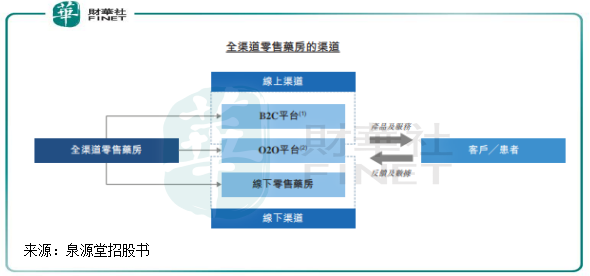

全渠道智慧零售藥房,是藥房以新零售概念為基礎,利用大數據及AI等先進技術整合線上服務、線下消費者體驗及新物流模式,以線下、B2C及O2O渠道向客戶提供產品和服務。

在2018年於新三板退市後,國内全渠道智慧零售藥房市場前五強的成都泉源堂大藥房連鎖股份有限公司(以下簡稱「泉源堂」)將上市目標瞄準了對醫藥行業情有獨鍾的港股市場,近日向港交所遞交了招股書。

與阿里健康和京東健康等互聯網巨頭一樣,因受制於在「供應鏈」、「物流」和「數字化」等渠道的掣肘,讓泉源堂在全渠道智慧零售的道路上陷入了連年虧損的漩渦。

醫藥龍頭撐腰,獲多機構多輪融資

泉源堂是我國最早走線下+線上結合的藥房企業之一。自誕生之初,泉源堂就以天貓、京東等線上渠道進行互聯網藥品銷售,具有較強的醫藥電商基因。

在打造醫藥電商品牌的同時,泉源堂也通過開設線下門店方式拓展營收來源。後來通過收購物流企業和互聯網技術企業,打通新零售的紐帶後,泉源堂在2017年於成都開設了試點藥房,正式進軍O2O業務,率先在成都地區試水以實體店為依託、O2O平台提供服務的「24小時營業,30分鍾送達」的智慧藥房模式。後來,泉源堂將「線上+線上」的足迹延伸至重慶、廣州、上海、深圳、鄭州及西安等一線醫藥消費市場。

作為國内全渠道智慧零售藥房第一梯隊的泉源堂,獲得了多家企業和機構的關注。其中最重磅的企業要數國内的生物製藥龍頭中國生物製藥(01177.HK)。

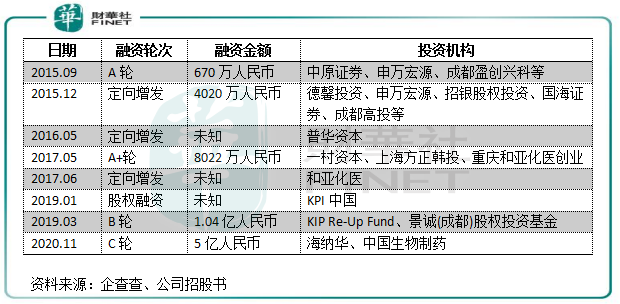

根據企查查和公司招股書,2015年以來,泉源堂獲得多輪融資,參與的投資機構眾多,包括中原證券、普華資本、程度高投、中國生物製藥等,累計融資金額至少7億元人民幣。

在2020年11月,中國生物製藥需要實現藥品全國性鋪設的目的,而泉源堂希望能涉足直接面向患者(DTP)藥品資源。於是,雙方一拍即合,中國生物製藥通過旗下全資附屬公司QYT Pharmacy Limited(以下簡稱「QYT」)斥5億元巨資入股泉源堂,其另一全資附屬公司裕勢集團當月亦以2.5億元認購了泉源堂的2596萬股。

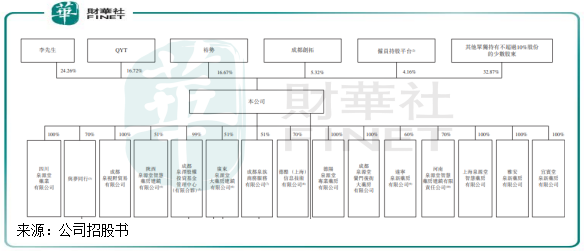

完成後,中國生物製藥通過QYT和裕勢成為泉源堂第一大股東,目前持有泉源堂33.39%股份;第二大股東則是泉源堂的聯合創始人、董事長李燦,其通過個人持有泉源堂24.26%股權,並通過其持股約99%的成都創拓持有泉源堂5.32%股權。

3年虧4億,藥房新零售為何如此難盈利?

雖然獲得中國生物製藥的特殊關照和多家機構的融資,但全渠道零售藥房市場對企業的要求極高,泉源堂要實現盈利似乎長路漫漫。

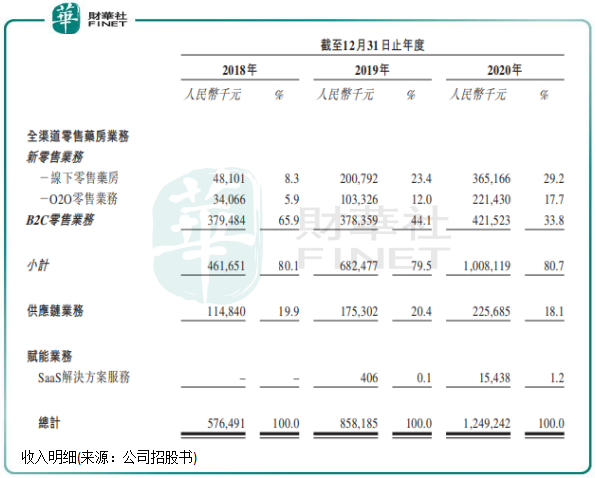

根據招股書,泉源堂2018年-2020年營收由5.76億元增至12.49億元,增長極為迅速,但卻未能實現盈利,期内分别淨虧損9202.7萬元、1.63億元及1.53億元,三年累計虧損超4億元。

除了全渠道零售藥房業務,泉源堂還涉足向行業客戶銷售醫藥產品的供應鏈業務,以及SaaS解決方案服務。其中,全渠道零售藥房業務分為兩類:新零售業務(線下零售藥房、O2O零售業)以及B2C零售業務。

全渠道零售藥房業務是泉源堂的主營業務,收入比重達8成,這也是泉源堂重點佈局的分部。公司O2O零售和B2C零售不同點是,前者是客戶在美團外賣、餓了麽等平台購藥後,這些平台快遞員赴公司離客戶最近的藥房取產品,並在30分鍾内送達客戶手中;後者則是公司通過淘寶、京東等電商平台銷售產品,並委託第三方物流企業進行配送,與我們平時網購商品同屬一個流程。

所以可以看到,泉源堂O2O模式與當下炙手可熱的生鮮電商模式類似,與B2C相比有送貨快、服務好的優點,但缺點也很明顯,與生鮮電商前期需要鋪設大密度的前置倉一樣,源泉堂要實現30分鍾送達的服務能力,就需要鋪設高密度的線下藥房,否則影響到消費者體驗。但比生鮮電商前置倉有優勢的地方在於,其線下藥房可以同時實現兩個作用:配合線上零售的同時還能實現線下零售,這個優勢是生鮮電商做不到的。

目前,泉源堂的線下藥房高度集中在13個一線城市,共有369間線下零售藥房位於該13個城市中,平均每個城市有28.4個。未來要實現擴張,泉源堂只能在一二線城市進行高密度的緩慢佈局。

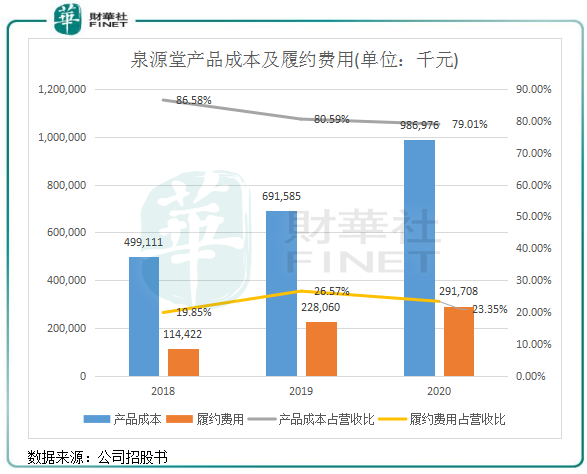

因此,除了採購成本是泉源堂最大的支出外,產品配送、平台佣金以及線上銷售平台員工薪酬等組成的履約費用成本是泉源堂有别於傳統線下零售藥房的額外成本支出項。

上圖可以看到,泉源堂履約費用過去兩年快速增長,2020年佔營收比重超過了20%。因具有供應鏈和平台優勢,京東健康和阿里健康同年履約開支佔營收比重分别為10.3%及11.4%,遠低於泉源堂。

而產品成本和履約費用累計額佔總營收的比重在過去三年均超過了100%,這也是公司連續三年均產生未能扭虧的原因。未來,如何在擴張的同時實現控制和降低履約成本,是公司實現盈利的關鍵。這就需要公司在供應鏈、物流以及數字化等方面下功夫,當然,這是一個不小的工程。

處方藥,未來的搖錢樹?

近年來,處方藥外流大勢所趨,院外銷售成下一個風口,零售藥店終端則是這個風口上的最大受益者。

根據國元證券數據,當前國内15000億處方藥銷售市場中零售藥店終端佔比僅為12%,未來1%處方外流即可撬動零售藥店市場空間擴容。目前,包括全渠道智慧零售藥房益豐藥房(603939.SH)、互聯網平台的阿里健康和京東健康等都有銷售處方藥。

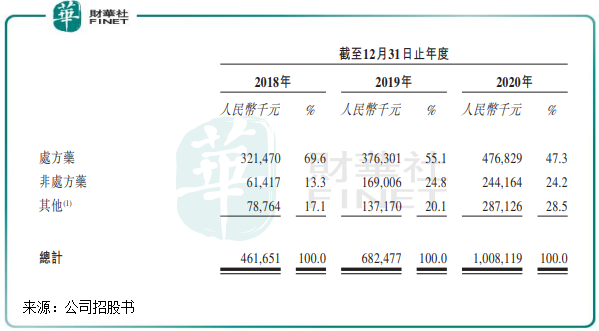

泉源堂在線上銷售處方藥起步較早,招股書顯示,泉源堂藥房SKU數量超過3萬種,涵蓋非處方藥及處方藥。其中處方藥在過去三年是泉源堂最大的產品收入來源,2020年處方藥收入4.77億元,佔營收比重為47.3%。根據《中國藥店》顯示,2018年我國百強藥店處方藥營收佔比就達到了39.02%,目前目前主流醫藥電商平台處方藥佔比已達五成。

2018年-2020年,公司處方藥過去兩年來的營收增速較快,復合年增速為21.8%,享受到了線上處方藥電商的紅利,不過增長速度不及非處方藥快。

DTP藥房是處方藥的重要流向,是直接面向患者的新特藥,也是需要患者長期服用的慢病用藥。為抓住處方外流的市場機會,包括老百姓(603883.SH)、大參林(603233.SH)和益豐藥房在内的頭部零售藥房積極佈局開設DTP專業藥房,2020年底三者DTP藥房分别達143家、89家及40餘家。

相較於市場頭部企業,泉源堂在DTP方面的佈局顯得姗姗來遲。2020年,泉源堂與中國最大的處方藥製造商中國生物製藥聯姻後才在後者的幫助下佈局DTP,當年DTP營收才600多萬元。

因此,綜上來看,有線上線下一體化優勢的泉源堂在處方藥領域還是有較大的拓展空間,特别是依靠中國生物製藥的資源,未來其DTP領域或有不錯的看點。

總結:因快速擴張及全渠道智慧零售模式帶來的高成本,導致泉源堂至今尚未實現盈利。不過泉源堂的業務模式整體還是優於生鮮電商的,其不用面對價格戰,也沒有耗費大量資金去鋪設只能以線上渠道創收的前置倉,同時在營銷成本方面不用大出血。

未來要實現盈利,泉源堂需在新零售領域下功夫,供應鏈、物流、數字化等方面需進一步降低成本,才能在規模化效應下實現盈利。而處方藥,則是泉源堂未來創收的重要角色。

作者:遙遠