日期:2021年6月24日 上午9:24作者:藍帶 編輯:Sukie

「眼茅」愛爾眼科(300015.CN)長期得到資本捧場,皆因中國眼科醫療服務市場的高速增長、較高的準入門檻以及資本市場缺少優質眼科醫療股。

相比之下,港股市場的眼科醫療賽道優質投資標的更稀缺,所以相關的醫療股一出現往往引發搶購潮。主要在粵港澳大灣區提供眼科服務和銷售視力輔助產品和醫藥產品的希瑪眼科(03309.HK),表現持續跑赢大市,當前股價已較2018年上市時的招股價高出兩倍以上,成為市場津津樂道的資本故事。

最近,港股市場即將迎來又一優質眼科「白馬股」——朝聚眼科(02219.HK),有望再造資本神話。

中國華北地區領先、全國知名的眼科醫療服務集團朝聚眼科,按2020年收益總額計,在内蒙古民營眼科醫院中排名第一,在華北地區排名第二,在全國排名第五,起點和規模更佳。具體而言,它能帶來怎樣的資本升值空間?

強勁的增長動力和廣闊的市場空間

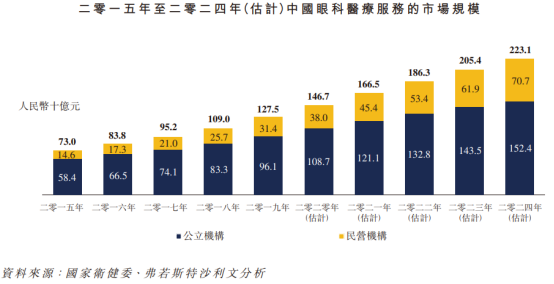

弗若斯特沙利文的報告顯示,中國眼科醫療服務市場的規模由2015年的730億元(單位人民幣,下同)增至2019年的1275億元,復合年增幅達15%,並預計2024年的市場規模可達2231億元,意味著未來五年的復合年增幅可達11.05%。

其中,民營醫療機構佔全國眼科醫療服務市場的份額不斷提升,由2015年的146億元增至2019年的314億元,復合年增幅為21.1%,到2024年或進一步提升至707億元,未來五年的復合年增幅達到16.79%。所以,民營眼科醫療機構在未來五年大有可為。

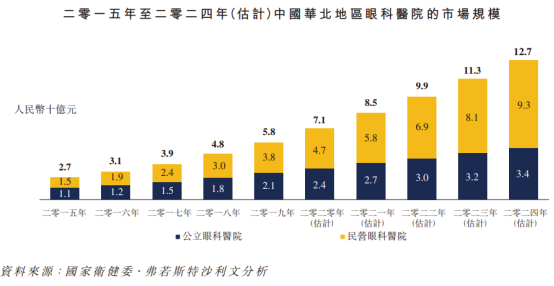

該份報告亦顯示,中國華北地區眼科醫療服務市場中的民營眼科醫院增長遠超公立眼科醫院。

2015年至2019年,華北地區公立眼科醫院的市場規模復合年增幅為16.6%,而按照該份報告所提供的預測數據,2020年至2024年的復合年增幅或為9.10%。

與此同時,華北地區的民營眼科醫院增長十分顯著,2015年至2019年的復合年增幅達到26.16%,而2020年至2024年的復合年增幅有望達到18.60%,增幅遠高於區内公立醫院乃至全國行業平均水平。

作為華北領先的眼科醫療服務集團,朝聚眼科無疑能得益於地區乃至整個行業的迅猛增長。

該公司植根於華北地區,建立起橫跨内蒙古、浙江、江蘇、山西及河北的眼科醫院及視光中心網絡,目前經營17間眼科醫院和23間視光中心,其中一間視光中心持有醫療機構執業許可證,可提供若幹門診服務,此外還營運兩家診所作為分院,

就其於2019年在華北地區的運營而言,朝聚眼科覆蓋的每百萬人口產生收益達19.9百萬元,是華北地區運營的所有民營眼科醫院中的第一。

盈利能力優於同行

朝聚眼科在内蒙古眼科服務市場已深耕逾30年,積累了豐富的運營經驗,其醫院根據地理位置鄰近進行集群化營運和管理,所以實現相同集群内的協同效應和規模經濟。

例如,在蒙西和鄰近地區,該公司建立了六家眼科醫院和十家視光中心,形成醫院簇,然後在醫院簇的中心醫院採用集中化和標準化管理,並實現醫師在不同醫院的資源共享。

這種管理方式的好處是能夠集中化進行藥物和醫療耗材採購,降低採購和運營成本,並通過資源、品牌、醫師共享,實現規模化營銷效果和中心化管理,提升經營效率。

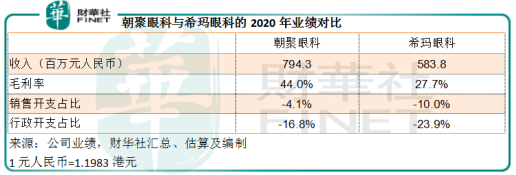

從下表可見,朝聚眼科的收入規模和毛利率都遠優於希瑪眼科。

2020年,朝聚眼科的收入同比增長11.13%,至7.94億元,毛利率按年提升了5.09個百分點,達到44%。而香港地區收入佔近一半的希瑪眼科,2020年全年收入為7億港元,其中内地收入為3.6億港元,合計毛利率同比下降5.5個百分點,至27.7%,其中利潤率高於香港地區的内地業務,毛利率下降了7個百分點,只有29.6%,較朝聚眼科低14.4個百分點。

除了毛利率更優厚外,朝聚眼科的經營開支也明顯更具優勢。2020年,該公司的銷售開支和行政開支佔收入的比重分别為4.1%和16.8%,而希瑪眼科這兩項開支佔總收入的比重分别達到10%和23.9%,這也是朝聚眼科能夠保持收入增長,同時利潤不斷攀升的原因。

朝聚眼科收入持續攀升,由2018年的6.33億元增至2020年的7.94億元;毛利率由2018年的38.72%提高至2020年的44%;母公司應佔淨利潤由2018年的38.7百萬元增至2020年的1.24億元。

2021年第1季,朝聚眼科繼續保持優秀的業績表現,一方面固然與上年同期因為疫情的低基數有關,但仍可從中看出該公司在業務發展、經營效率提升方面能保持一貫水準。

該公司的第一季收入同比增長1.32倍,達到2.54億元;毛利率更按年提升了12.33個百分點,至46.79%。銷售及分銷開支佔收入之比由上年同期的5.2%改善至3.78%,行政開支佔收入比重則由上年同期的26.33%改善至15.41%。這兩個反映經營效率的季度數據都較2020年業績有明顯改善。

2021年第1季的稅前利潤達到67.5百萬元,稅前利潤率達到26.57%,較上年全年高出6.73個百分點。

總結

顯然,身處市場規模逾兩千億的黃金賽道,在發展迅猛的華北市場首屈一指且擁有專業資源和先進民營眼科醫院管理能力的朝聚眼科,前景優渥。

與已上市的同行相比,該公司業績表現超群,並保持強勁的增長動力,股本回報率由2018年的7.9%提升至2020年的18.3%,反映股東每投入1元資本所獲得的回報率持續攀升。

目前,市場為市值3644億元人民幣的「眼茅」愛爾眼科提供的市盈率估值高達兩百倍以上、給予2020年營收僅5.8億元人民幣且虧損的希瑪眼科估值逾百億。那麽,對於營收接近8億、利潤逾1.2億、盈利能力不斷提高的華北第一眼科醫療股朝聚眼科,市場又會有怎樣的資本判斷?非常值得期待。