日期:2021年6月24日 上午10:43作者:雲知風起 編輯:Sukie

作為醫療行業重要的細分領域之一,第三方專業醫學檢驗行業向來備受青睐,從事相關業務的金域醫學(603882.SH)更是A股市場的超級大牛股,上市以來已經累漲近15倍。

近日,該行業的康聖環球也通過了港交所聆訊,即將登陸資本市場。這家成立近二十年的老字號成色如何?又會在資本市場掀起多大的風浪?

康聖環球業績高速增長

第三方專業醫學檢驗行業(簡稱ICL),誕生於專業化分工,是將原本屬於醫院檢驗科、病理科的檢驗業務外包進行集中檢驗,具有規模效應,通過規模化經營、專業化分工提升了檢驗效率及檢驗水平。

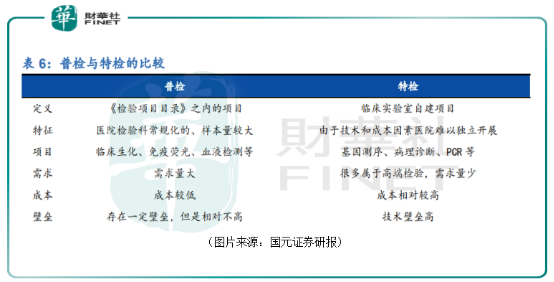

進一步細分的話,ICL可分為普檢和特檢。

普檢通常是指醫院檢驗科常規化的、樣本量較大的檢測項目。例如血常規、尿常規、免疫熒光等衛計委制定的《醫療機構臨床檢驗項目目錄(2013版)》之内的項目,又稱「表内項目」,共包含醫院可以提供的1462項檢測項目服務。

自2015年以後,ICL被允許提供一些上述目錄之外的監測項目服務,通常稱之為特檢或者「表外項目」,主要包括一些技術或儀器要求較高的檢測項目,例如基因測序、病理診斷等。

而近日通過聆訊的康聖環球成立於2003年,是國内首家及領先的獨立臨床特檢服務商,並且是國内最大的血液學特檢服務商。

數據顯示,近幾年來,該公司的業績實現了高速增長。

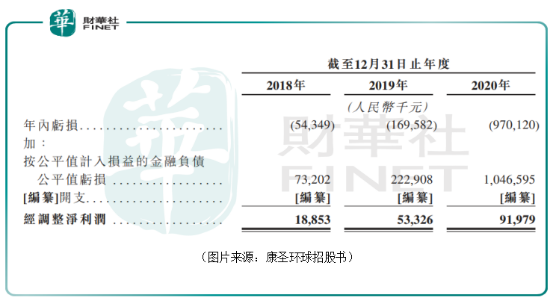

2018年至2020年,康聖環球的營收分别為人民幣7.06億元(單位下同)、8.32億元和8.91億元,年復合增長率超過12%,期内經調整的淨利潤分别為1885.3萬元、5332.6萬元、9197.9萬元,年復合增速高達121%。

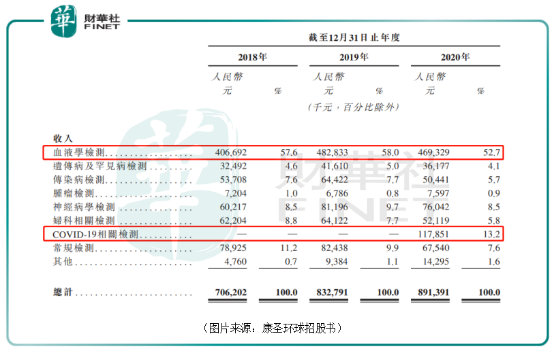

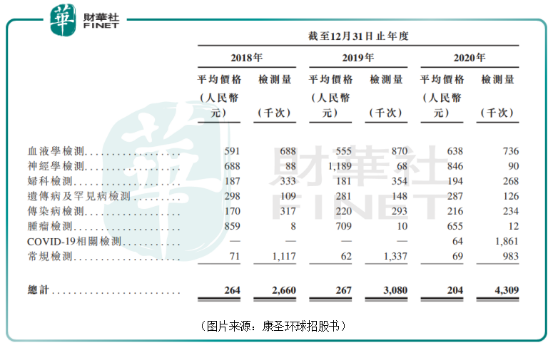

該公司將業務分為九個分部,包括血液學檢測、遺傳病及罕見病檢測、傳染病檢測、腫瘤檢測、神經學檢測、婦科相關檢測、COVID-19相關檢測及常規檢測等。其他主要包括我們向合約研究機構提供的服務。

其中,血液學檢測顯然是康聖環球最核心的業務,營收佔比雖然從2018年的57.6%下降到了2020年的52.7%,但依然遠遠超過其餘分部的佔比。

由於新冠疫情的爆發,新冠相關檢測在2020年實現了1.18億元,在當期營收中的佔比達到了13.2%。不過,隨著新冠疫情被逐漸控制住,這部分業務的營收後續或許會減少。

2018年至2020年,康聖環球的全年檢測量分别為266萬次、308萬次、430.9萬次。其中,在2020年,檢測量較高的分别是新冠相關檢測186.1萬次、常規檢測98.3萬次、血液學檢測73.6萬次。

在平均價格方面,神經學檢測、腫瘤檢測、血液學檢測的單價明顯要高於其餘類型的檢測。

醫療醫藥行業向來重視研發,該公司也不例外。

2018年至2020年,康聖環球的研發投入分别為7358.3萬元、7902.3萬元、7528.2萬元,佔當期營收的比重為10.4%、9.5%、8.4%。

雖然佔比有所下降,但這主要是因為營收在增長,實際的研發投入基本維持在了一個較高的水平。

而持續的高比例研發投入則是該公司近些年的業績之所以能高速增長的主要原因。

臨床特檢龍頭如何造就?

在業績高速增長的同時,該公司所佔據的市場份額也走到了行業前列。

弗若斯特沙利文的數據顯示,於2020年,在國内整體獨立特檢市場,按收入計,康聖環球佔據第五大的市場份額,約為4.1%,而在公司最為核心的血液學特檢領域,以收入計,期内康聖環球佔據了最大的市場份額,佔比高達42.3%。

由此可見,康聖環球號稱國内首家及領先的獨立臨床特檢服務商並非是浪得虛名。

而該公司之所以能從激烈的競爭中脫穎而出,主要是因為自身所具有的多重優勢。

據悉,康聖環球的創始人黃士昂在醫療實踐、醫學研究、診斷及管理方面擁有逾34年經驗。現任華中科技大學同濟醫學院附屬協和醫院幹細胞中心教授及主任醫師。該公司的聯合創始人、執行董事兼營運總監塗贊兵在獨立實驗室管理、檢測服務產品管理以及銷售及營銷方面擁有逾17年經驗。

而除了這兩位之外,公司其餘的管理層也都具有非常豐富的經驗。

一個懂行的領路人對一家企業來說是極為重要的。在黃士昂及其餘管理層的帶領下,康聖環球一路披荊斬棘,打造了自己的護城河。

第一是全面的檢測組合,覆蓋了血液學,輻射腫瘤及傳染病等6大核心領域。在中國所有獨立特檢供應商中,康聖環球擁有最大的特檢組合。該公司在服務清單上提供逾3500種檢驗項目,遠超中國三級醫院提供的檢測服務約250%至600%。另外,其服務清單包括逾2300種血液學檢驗項目,為中國所有獨立特檢供應商中規模最大者。

第二是先進的技術平台。康聖環球的特檢能力受到公司主要臨床病理學技術平台的支持,包括分子檢測、流式細胞術、分子細胞遺傳學、質譜法、臨床病理學下的臨床化學及免疫學以及解剖病理學下的技術(如骨髓活檢等)。該技術平台可進行全標本種類的分析檢測,涵蓋形態、細胞、染色體、遺傳、蛋白質及其他分子水平以及不同專科領域的擴展。

第三是強大的研發能力。該公司的研發團隊由血液病學、遺傳學、腫瘤及其他特殊領域的醫學及科學專家組成,使康聖環球能提供量身定制的優質特檢服務,滿足市場的各種需求。過去幾年,該公司平均每年内部開發約100種新檢驗項目。與此同時,通過與知名醫療機構及制藥公司的合作,康聖環球在進一步提高研發能力。

第四是良好的品牌知名度,康聖環球受到各方認可。該公司為1600多家三級醫院提供服務,佔中國三級醫院的60%以上,其中就有由復旦大學醫院管理研究所排定的前100家醫院中的92家以及所有前20家醫院。另外,在上述研究所排定的中國前20家及前100家醫院中,康聖環球分别與其中14家、48家醫院合作超過十年,關係非常穩定。

第五是強大的銷售和物流網絡。該公司為中國31個省市覆蓋逾600個市縣的3000多家醫院提供服務。另外,康聖環球也是業内經驗最為豐富的冷鏈物流服務提供商,擁有17年經驗,物流團隊超過900名僱員,可確保檢測標本質量和及時交付檢驗結果。

行業新趨勢:特檢是增量所在

展望未來,康聖環球後續的前景和ICL行業的前景息息相關。

在美國等海外國家,大部分檢測一般都是外包給專業的第三方機構,而在國内,此前臨床檢驗一般都是在醫院(尤其是公立醫院)内部完成。

然而,截至到2019年底,中國有2749家三級醫院、9687家二級醫院、11264家一級醫院及10654家未分級醫院。

其中醫療資源大多集中在三級醫院,同時患者往往也更願意去三級醫院。最終不到2800家三級醫院收到20.57億門診人次。

結果就是三級醫院數量有限,造成醫療資源及診斷需求嚴重不匹配。

這種情況也促進了ICL的興起與發展。不過,目前中國的ICL行業的一些指標與海外一些國家相比仍有較大差距。

截至2020年底,中國有1800個以上ICL,而美國有約6800個ICL。在2020年,中國每名患者的臨床檢驗支出為人民幣102.4元,而美國的相同支出為人民幣675.8元,約是中國的6.6倍。

同一年年底,ICL僅佔中國臨床檢驗市場的6%,而歐盟佔50%、美國佔35%及日本佔60%。

以上各項指標均表明,中國ICL行業尚處於早期階段並具有巨大的增長潛力。

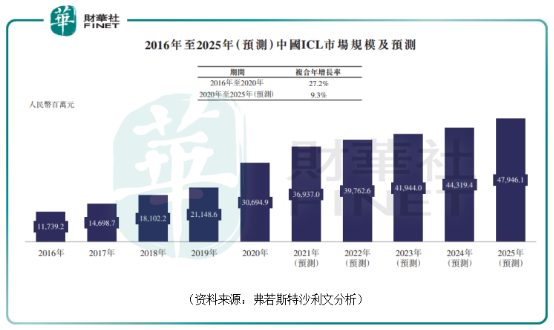

弗若斯特沙利文數據顯示,中國ICL市場由2016年的人民幣117.39億元快速擴大至2020年的306.95億元,復合年增長率為27.2%,且預計將進一步增加至2025年的479.46億元,復合年增長率為9.3%。

綜合來看,中國ICL行業呈現出起步晚、增速快、空間大的特點。

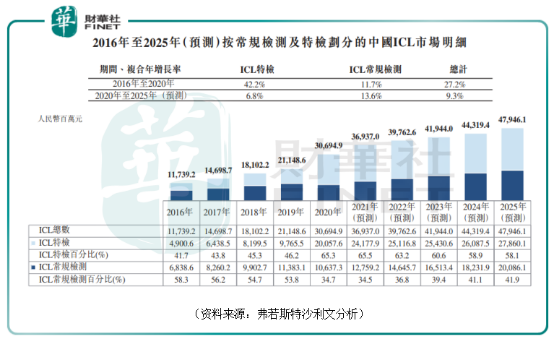

值得注意的是,上面說過ICL可分為普檢(也稱常規檢測)和特檢,其中普檢是目前ICL主要存量市場,而特檢賦予ICL更大的增量空間。

數據也顯示,近年來,中國特檢市場的增速顯著快於常規檢測市場。中國ICL特檢市場2016年為49億元,受益於COVD-19檢測需求激增,2020年增長至200.58億元,期間的復合年增長率達到42.2%,預計2025年將達到278.6億元,自2020年至2025年的復合年增長率為6.8%。

特檢細分領域的前景向好對於專攻特檢業務的康聖環球來說是一個長期大利好。

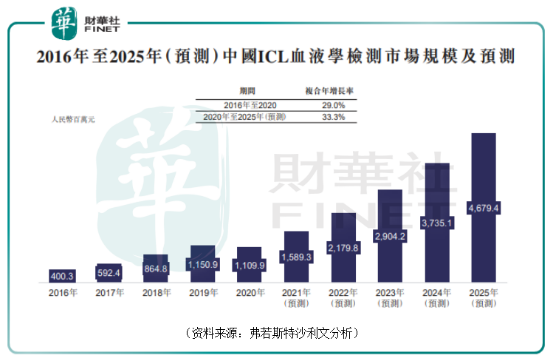

另外,該公司核心業務血液學檢測的增速更是遠超過特檢整體的增速。

2020年,中國ICL血液學檢測市場為11.1元,而2016年的市場規模為4億元,期間的復合年增長率為29%。預計將進一步增加至2025年的46.79億元,自2020年至2025年的復合年增長率為33.3%。

結語

近些年來,包括金域醫學、迪安診斷在内的ICL企業均在大力拓展自己的特檢業務,而康聖環球本身就是特檢領域的領先玩家,相較於其餘企業無疑具有明顯的先發優勢。

隨著此番登陸港股市場,該公司有望借助資本市場的力量獲取更多特檢市場份額,充分分享行業高速發展的紅利。