日期:2021年5月17日 下午7:43作者:毛婷 編輯:mila

電商蓬勃發展的外溢效應擴散到物流和供應鏈領域,各路資本早已聞風而動,今年更是物流、供應鏈板塊的資本大年。估值逾兩千億的京東物流(02618.HK)剛開始招股即獲散戶數十倍超額認購,物流資本大戰一觸即發。

眾多機構也瞄準了這一產業鏈延伸的其他服務供應商,例如互聯網貨運平台。

今年1月初,去年6月才上線的滴滴貨運已獲得淡馬錫等投資方的15億美元首輪融資;3月初傳貨拉拉海外版計劃赴美上市,估值至少300億美元;4月初傳快狗打車或赴港上市籌4-5億美元,另探索通過SPAC(空白支票公司)的方式在美國上市,估值或約20億美元;5月初傳滿幫集團計劃提交美國IPO申請,籌資15億美元,估值或在200-300億美元。

大家都在猜測誰是互聯網貨運平台第一股時,起源於南京、發迹於北京的物流數字平台福佑卡車(FOYO.US)已付諸實際行動,向美國證監會提交了初步文件,擬通過在納斯達克IPO籌1億美元。

福佑卡車是何來歷?

有機場貨運背景的單丹丹於2014年創立了互聯網物流公司福佑物流。

2015年3月,福佑卡車正式上線,並獲得A輪融資。

2018年1月,與京東物流達成戰略合作,獲得C+輪融資。

2021年4月,該公司就其E輪優先股融資簽署了交易文件,將發行E輪優先股籌資2億美元,參與投資者或包括大灣區共同家園發展基金旗下實體、經緯創投、君聯資本等機構,預計在本次發售前完成。

到目前為止,創辦人兼CEO單丹丹持12.8%權益,為最大股東;鍾鼎資本、君聯資本、經緯創投等均參與其中;京東物流旗下公司亦持有6.3%權益。

福佑卡車經營什麽業務?

福佑卡車實際上是一個標準化的數字平台,為貨主提供貨運即服務(FaaS),也就是依照其算法和數據分析,將貨主在其平台上的貨運下單,分配給合適的承運人。

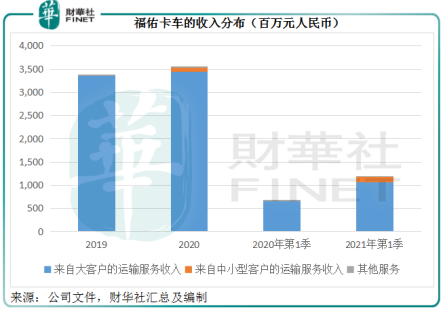

最開始的時候,該公司主要服務大型貨主,例如德邦、京東物流和順豐快遞。2019年、2020年和2021年第1季,這三大客戶佔其總收入的比重分别為73.0%、55.8%和45.3%。2019年,大客戶貢獻了全部運輸服務收入。

從2020年7月起,福佑卡車將運輸服務擴展到需求相對零散的中小型貨主。自推出後,中小型貨主業務經歷了高速增長。2019年,該公司主要服務120家大型貨主;2020年,該公司服務大約230家大型貨主,3770家中小型貨主;到2021年3月末,該公司累計為1萬家中小型貨主提供了服務。

從下圖可見,大客戶的收入仍佔主導地位。但中小型客戶貢獻的收入由2019年的零,增加至2020年的2.4%,到2021年第1季已擴大到10%。

福佑卡車的文件顯示,2021年4月,平台上的總訂單金額為4.612億元人民幣,較2020年4月增長了85.9%。2021年4月的大客戶貨主訂單金額為3.908億元人民幣,同比增長57.6%,中小型貨主的訂單金額為70.3百萬元人民幣,較2021年3月增加了43.8%,中小型貨主佔其2021年4月總訂單數比例已經升至26.7%,明顯高於2021年第1季的10%。

福佑卡車的優勢與劣勢

相對於滿幫集團500萬的認證貨主規模,福佑卡車的經營數據實在拿不出手。創業至今,福佑卡車基本靠融資來維係經營所需資金。

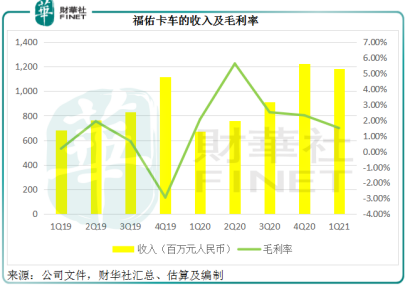

作為平台,福佑卡車主要賺取貨主與承運人(在其平台上的注冊司機或車隊)之間的價差,即向貨主收取的運費與支付給承運人之間的差值。這一差價由其平台根據特定算法和智能分配功能厘定,也反映了毛利率。

2019年,福佑卡車錄得毛損率-0.34%;2020年毛利率轉正,為3.02%;2021年第1季毛利率為1.50%,低於未開始拓展中小型貨主業務前的2020年第1季毛利率2.06%。

福佑卡車拓展中小型貨主市場的邏輯是:隨著服務覆蓋面的擴大和行業滲透率的提升,數據洞察對於設置貨主與承運人之間價差的效用有望得到改善,將可提高其議價力,從而實現毛利率的提升。此外,由於智能匹配功能改善和大幅降低空車里程和等候時間,更多承運人會願意接受較低的收費,也有利於改善毛利率。另外,平台上長途訂單增加也有利於提高毛利率。

不過,除了這些因素之外,該公司可能不時提供策略性優惠價格以吸引貨主和/或承運人,以擴大該公司的地域覆蓋或客戶類型,這恐怕會損害其毛利率,畢竟該公司仍處於初始發展階段,加上面對的行業競爭激烈,補貼與優惠並存應是爭奪生意的常態。

但它拓展中小型貨主市場的邏輯是有道理的。

2019年,福佑卡車的經營活動淨現金流出高達5.07億元(單位人民幣,下同),2020年則為淨現金流入4405萬元,2021年第1季為淨流出4565.8萬元。筆者認為,經營活動現金流之所以有如此大的波動,可能與其應收賬及應付賬周轉期的差距有關。

提交的文件顯示,該公司一般為大型貨主提供30-90天的收款期。大型貨主在福佑卡車的平台下單後,福佑卡車安排平台注冊司機付運,在取得收貨憑證後向司機發放支付通知。對於個人司機,平台會在24小時内付款;對於車隊,則在完成服務的下一個月28日支付費用。

也就是說,大型貨主不會在訂單完成後立即付款,而是在議定的較為延後的收款期付款,但福佑卡車卻需要在司機完成訂單的較短時間内支付報酬。

由於大型貨主的收款期較長,福佑卡車需要為司機的付款墊付支出,這就導致其經營現金流緊绌。

2019年末、2020年末和2021年3月末的應收賬款分别高達1.837億元、2.641億元和2.869億元,主要為大型貨主的應收款;應收賬周轉期分别達到62天、69天和52天。而應付賬款則分别為2.158億元、2.661億元和2.568億元,但由於福佑卡車基本上在完成訂單後即時支付給司機或最晚延至下月28日支付給車隊(筆者估計應付賬最遲付款期應不超過58天),收入與支出時間的差距很可能對其財務構成壓力。

中小型貨主則不同,它們一般在服務開始之前就向福佑卡車付款,所以文件指出中小型貨主沒有應收款,而無需擔心回款時間。

將業務拓展至中小型貨主,既可以顯著提高平台的使用率,又能加快現金流轉,更利於實現規模效益。

正因如此,該公司期望能通過這次IPO籌得的資金,一半用於開發中小型貨主市場、30%用於研發,其餘用作一般企業用途。

考慮到其推出中小型貨主服務短短九個月即吸引上萬家客戶的強勁勢頭,這一發展計劃應可奏效。不過,除了幾乎與收入等規模的營業成本之外,該公司的經營管理開支也不低,2021年第1季的營銷開支、行政管理開支、研發開支佔收入之比分别為3.09%、3.42%和1.44%。

雖然拓展中小型貨主服務的邏輯是合理的:擴大收入規模和平台使用率以提升效率和效益,但面對異常激烈的行業競爭,福佑卡車要實現扭虧為盈恐怕還需要走很長的路。

文:毛婷