日期:2021年7月5日 下午8:51作者:毛婷 編輯:lala

的流量模式")

在「獨角獸煉金術」專題中,我們探討了中國大廠如何從「獨角獸」蛻變為行業擔當,它們具有哪些轉「正」潛質:

騰訊(00700.HK)復刻成功的服務模式,憑借社交媒體積聚的流量成為行業的領導者;

阿里巴巴(09988.HK)借助互聯網零售業的興起,利用電商平台服務組建滲透到用戶每個服務需求的生態系統;

京東(09618.HK)在前期大力發展物流基建,再利用規模效益和議價優勢,實現成本優化並拓展更多變現方式,最終扭虧為盈。

這三家互聯網巨頭代表了三種行之有效的變現方式。

除此以外,還有一家互聯網企業的盈利模式值得借鑒——美團點評-W(03690.HK)的流量模式。

事實上在美團點評發展壯大的同一時期,也有許多「獨角獸」採用類似的燒錢引流量方式獲得了資本的垂青,卻不得善終而夭折在半山腰,這包括OfO、瑞幸。

以瑞幸為例:瑞幸用高成本咖啡豆低定價產品來吸引流量,但是它的運營模式並不能有效地實現規模效益從而降低單位成本:

首先,它不足以讓用戶形成習慣,中國的咖啡茶飲市場本來就十分分散,而在這個市場下再細分的咖啡市場,更加零散且競爭激烈,瑞幸用低定價(通過補貼)提供優質產品的方式,想在短時間内吸引流量,在最初的階段確實得到對價格敏感度高的消費群體青睐,但由於缺乏深度和廣度,難以形成忠誠度,提價難度高;第二,開店速度過快,運營能力跟不上,不足以形成規模效益。

這就好比一場漏洞百出的龐氏騙局,最終為消費者埋單的是資本,而沒有得到收益的資本不可持續,當故事遲遲不能兌現,資本自然醒悟離場。

那為什麽美團能成?筆者認為,關鍵在燒錢引來的流量能變現,而且這些收入足以抵消成本。

美團的餐飲和到店業務能形成有效的變現模式

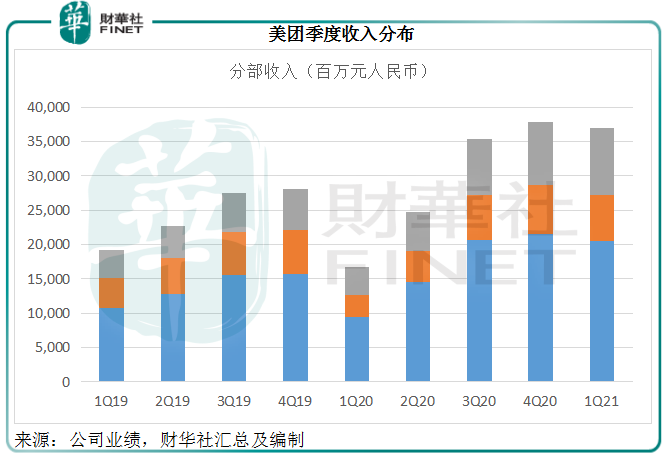

美團的業務大致劃分為三個分部:餐飲外賣,到店、酒店及旅遊,以及新業務和其他。

餐飲外賣分部的收入來源包括:1)商家在其平台上產生的訂單所支付的佣金(按已完成交易金額的百分比確定);2)以各種形式向商家提供的在線營銷服務;以及3)完成配送服務而向交易用戶和商家收取的配送費。

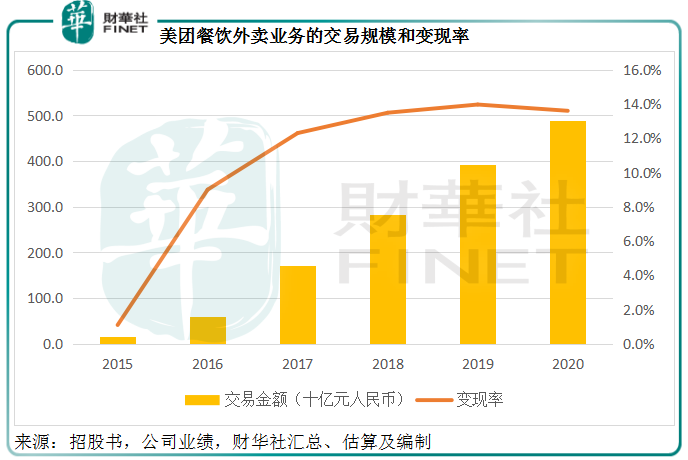

從下圖可見,餐飲外賣分部的交易規模持續擴大,變現率持續提高。不過圖中的變現率曲線似乎在2020年停滞,這或與疫情有關,到2021年第1季已有所改善,外賣業務的變現率提高至14.4%,高於2020年第1季的13.3%,也高於疫情前2019年第1季的14.2%。

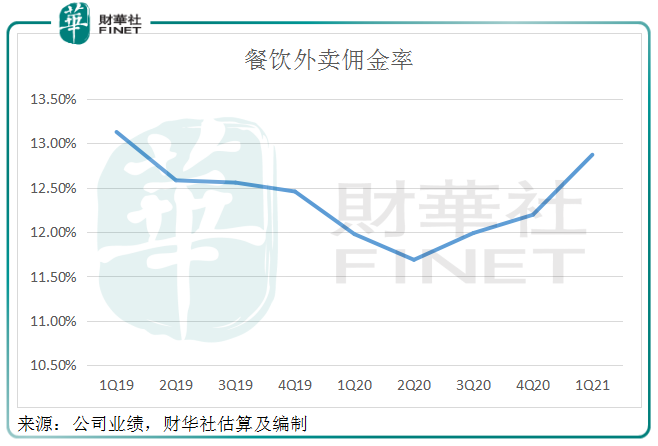

在餐飲外賣業務中,佣金收入的佔比最大,2020年佣金收入佔到外賣業務總收入的88.42%,這或反映美團具有一定的議價力。見下圖,美團的餐飲外賣業務佣金率在受疫情影響的2020年上半年見底後已逐步回升,反映出其佣金議價力具有韌性。

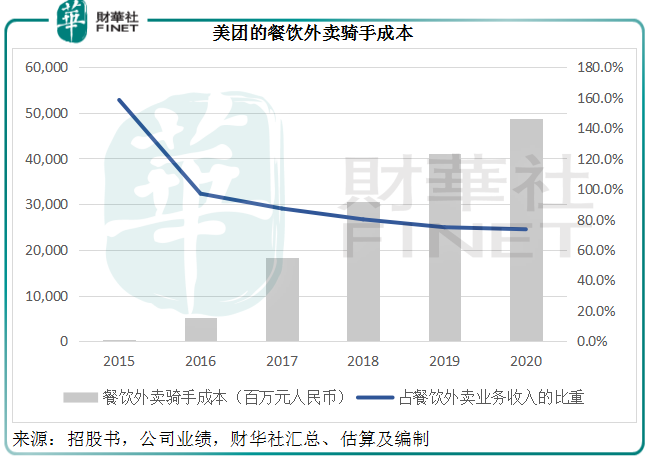

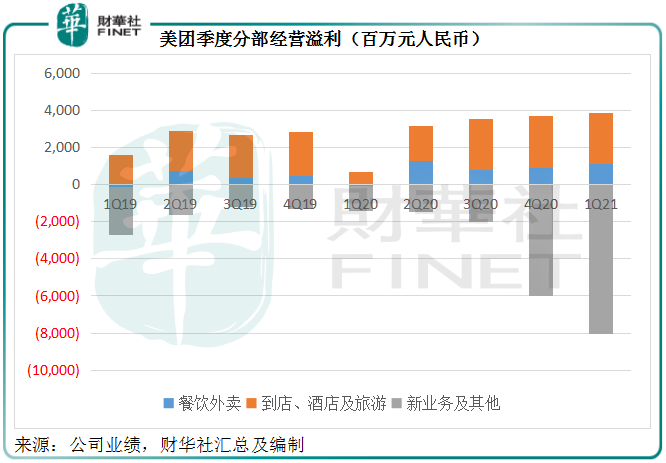

餐飲外賣業務的成本主要包括:1)騎手成本;2)支付處理成本;3)客服和其他人員開支;4)固定資產折舊;以及5)帶寬和服務器託管費用。其中,騎手成本的比重最大。

從下圖可見,外賣騎手成本不斷增長,但佔外賣收入的比重卻在逐步縮小,這意味著該項業務能形成規模效益,即隨著訂單規模的擴大,單位成本在縮小。

再來看美團的第二大業務、也是主要的利潤來源——到店、酒店及旅遊。

該項業務的收入包括:1)商家在其平台上售出的代金券、優惠券、訂票和預訂票支付的佣金(按已完成交易金額的百分比確定),以及2)提供給商家的在線營銷服務(包括基於效果和展示的營銷服務)以及以年度套餐形式提供的營銷服務。這兩項收入的貢獻大約各佔一半。

到店、酒店及旅遊業務的銷售成本主要包括:1)支付處理成本;2)線上流量成本;3)客服和其他人員開支;4)固定資產折舊;以及5)帶寬和服務器託管費用。

由於這些成本大部分為硬件、服務支持類别,金額並不大,該業務分部的利潤也較高。2020年,到店、酒店及旅遊業務的收入規模僅相當於餐飲外賣業務的三分之一左右,但經營溢利卻是其2.9倍,因不涉及龐大的騎手成本。

所以,美團的兩大業務——外賣和到店,能通過議價力和規模效益的提升,改善盈利能力,這為其扭虧提供了底氣。

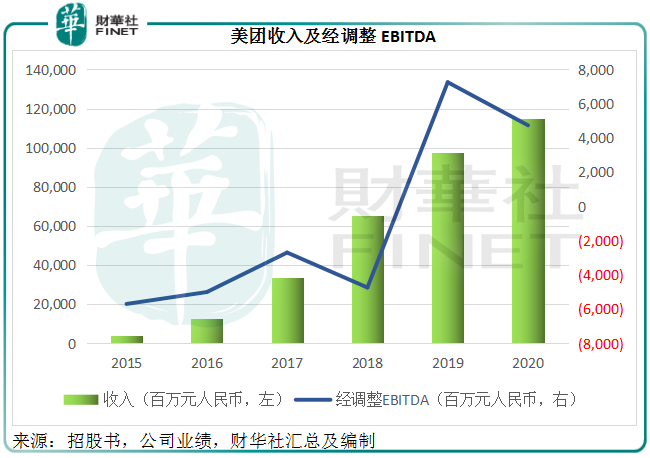

見下圖,隨著收入規模的擴大,美團的盈利表現持續改善,於2019年實現扭虧為盈。即使在2020年受到疫情的負面影響,美團仍保持盈利,扣除以股代薪、投資公允值變動、出售資產、重組、資產減值等非持續性項目後的經調整淨利潤為31.21億元。

未來:陷入内卷?

就外賣和到店這兩項業務而言,美團的變現模式是成功的,但顯然它並不滿足於此,所以它還有第三項業務——新業務及其他。這可能會成為一個不確定的因子。

新業務及其他的主要收入來源包括:1)B2B餐飲供應鏈服務;2)小額信貸;3)美團閃購;4)共享單車。業務成本包括:1)已售貨品成本;2)員工開支;3)外包勞動成本;4)固定資產折舊;以及5)交易用戶激勵。美團將該項業務視為可發掘的未來增長動力。

2020年,該業務收入同比增長33.6%,至272.77億元(單位人民幣),佔美團總收入的23.76%,卻是美團的虧損部門,於期内產生經營虧損108.55億元,較2019年虧損67.49億元擴大了60.8%。

從以上的圖表可見,隨著對新業務投入的加大,虧損也在擴大,但這些新業務能否扭虧卻是未知之數。這些新業務中,成本最大的可能是社區團購業務。從上表可見,2021年第1季該業務的經營虧損顯著擴大,主要因為生鮮團購業務的擴張以及加強倉配網絡的投入。

由於目前各大電商都在爭搶社區團購市場以獲取社區用戶流量,美團能否脫穎而出有點懸。明知投入大,收效小,各大電商仍要做這項業務,恰恰反映了流量爭搶的内卷。

目前阿里巴巴的中國用戶規模(活躍買家數)有6.7億,拼多多(PDD.US)有8.24億,京東有5億,零售市場已接近飽和;而美團的交易用戶數為5.69億,就平台服務而言已屬於較高的用戶基數。

平台的發展邏輯是不進則退——與不斷進入市場的競爭對手爭搶有限的用戶群體,保持用戶基數和用戶黏性。只有這樣,它們前期投入的基建和投資才能發揮價值,這也讓它們不自覺地陷入内卷之中。

新業務的投入是美團未來能否繼續保持盈利能力的一個關鍵因素,這些新業務目前扭虧為盈的可預見性頗低,但投入卻極高。另一方面,美團可能還希望投入L4無人車和智能配送等的研發,以降低外賣服務成本,這又是一筆巨額的支出,所產生的潛在效益是否足以抵消投入也是未知之數。

總結

美團的外賣和到店業務通過前期補貼引流確實收到了效果,通過規模的做大,得以提升議價力(佣金規模擴大)和降低成本,實現扭虧為盈,這也是燒錢引流量難得成功的例子。

但隨著互聯網企業競爭的白熱化,美團也不得不為了保障自己的一畝三分田而進入盈利可見性較弱、競爭卻十分激烈的下沉市場,並加大基礎設施升級的投入,這可能成為最大的盈利不確定性。

所以,美團的上半場是成功的,讓它由獨角獸轉變為盈利的互聯網企業。但是下半場,它能不能繼續壯大將成為新的看點。

毛婷