日期:2021年7月15日 下午8:07作者:明羲 編輯:Sukie

前言:

人生在世,生老病死不可避免。看病吃藥在某種意義上其實也就成為了一種剛需。因此,有相當多的投資者認為大醫藥是A股市場前景最為光明的幾個領域之一。

事實上,這個行業也確實出現了非常多的十倍、甚至幾十倍的超級牛股。

而在大醫藥領域内還有著眾多的細分行業,其中的佼佼者也被視為是投資的黃金賽道。

CXO行業恰好就是大醫藥領域内的一條黃金賽道。

CXO產業的興起與發展

在醫藥界有一個「雙十定律」,意思是一款新藥從研發到上市,平均需要10年時間和10億美元的投入。而隨著法規越來越嚴格,可用靶點不斷地被開發,新藥研發的難度越來越大,帶來的直觀結果就是研發的成本和時間在逐年增加,相應的新藥投資平均回報率則持續走低。

為了解決這個問題,藥企紛紛將支出較大的部分剝離出來,精力集中在藥物發現之前的疾病機理研究以及專利保護和後端的定價銷售部分,把中間的部分環節交給相應的更加專業的組織機構,以便加速藥物研發過程,同時分散整個流程中的巨大風險。

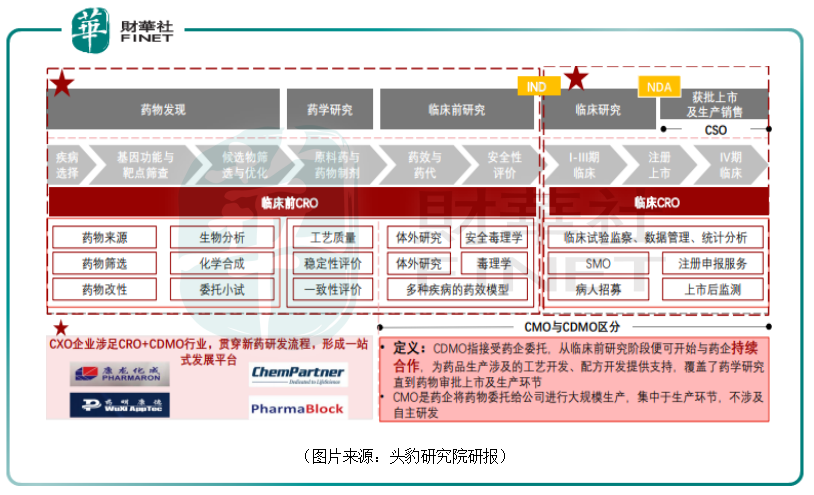

醫藥研發與生產外包(CXO)產業也就此應運而生,進一步可細分為合同研發組織(CRO)、合同生產組織(CMO)、合同研發生產組織(CDMO)、合同銷售組織(CSO)。其中CRO又可分為臨床前CRO和臨床CRO,CDMO則可分為小分子CDMO和大分子CDMO。

產業信息網數據顯示,藥企通過與CRO合作,可實現高達40%研發成本的降幅,並節約10-20%的臨床試驗時間。

CXO產業最早出現在20世紀70年代的美國,但是直到20世紀80年代,這個產業才進入成長期。20世紀90年代,大型跨國藥企研發投入增長與研發回報率的降低催生了更多外包需求,歐美CXO產業開始了蓬勃發展。

中國的CXO產業興起時間較歐美稍晚,起步於上世紀90年代與本世紀初。

在進入21世紀後,歐美巨頭增速放緩,大型CRO進入穩定發展期。與此同時,亞太地區CRO行業崛起,憑借相對低廉的人力成本和龐大的患者群體,以中國和印度為代表的發展中國家外包行業迅速發展,並承接了大量的歐美藥企訂單。

據悉,中國CXO龍頭藥明康德(603259.SH)就成立於2000年,2004年康龍化成(300759.SZ)成立,泰格醫藥(300347.SZ)也是於2004年成立。

為什麽說CXO是黃金賽道?

CXO行業素有新藥研發「賣水人」之稱。這意味著只要新藥研發的腳步未曾停下,那麽醫藥外包行業就有需求和發展前景。

人口老齡化、慢性病患者數量的不斷增加、醫療總花費的持續上升、醫療保障係統的完善、醫藥行業風險資本投入加大,都是全球和中國醫藥市場維持穩定增長的驅動力。

根據Evaluate Pharma數據,全球醫藥研發費用將從2017年的1651億美元增長到2024年的2039億美元,復合增長率為3.1%。

由此可見,從全球範圍來看,醫藥外包所依賴的新藥研發市場有望繼續增長。

與此同時,中國醫藥外包行業目前有兩方面的利好,一是由於成本、產業鏈等方面具有優勢,對跨國藥企有較強的吸引力,醫藥外包行業向中印轉移;二是國内醫藥行業正在經歷「仿制藥為主」向「創新為方向」的產業升級。

其結果就是,中國醫藥外包行業的增速遠高於全球平均水平。

數據顯示,全球藥物研發外包服務市場CRO市場規模由2015年的443億美元增至2019年的626億美元,復合年增長率為9%,預期2024年將增至961億美元,復合年增長率為8.9%。

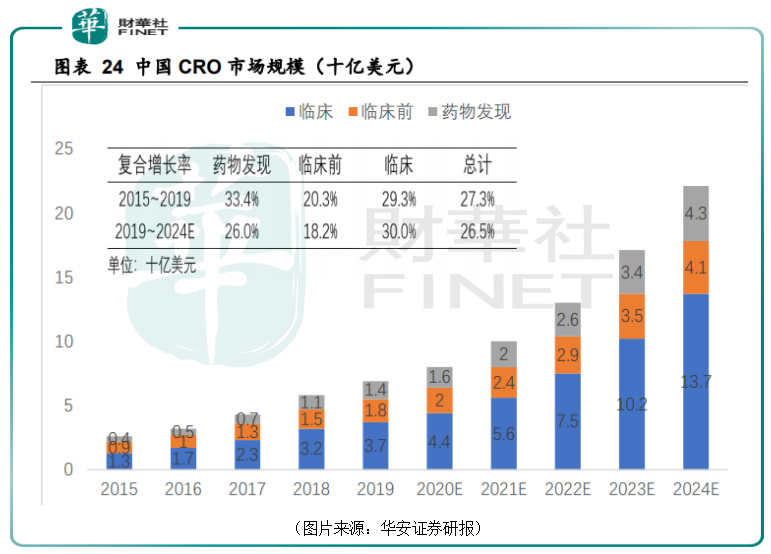

而2015年至2019年中國CRO行業整體復合增速是全球復合增速的兩倍以上,預計到2024年中國CRO市場將達到221億美元,復合增速達到26.5%,其中臨床階段佔據最大份額達到137億美元。

在CXO蓬勃發展的同時,行業内也不斷的湧現出大牛股。

全球CXO龍頭之一的查爾斯河的股價(前復權)自2008年12月到現在飙漲了近16倍。

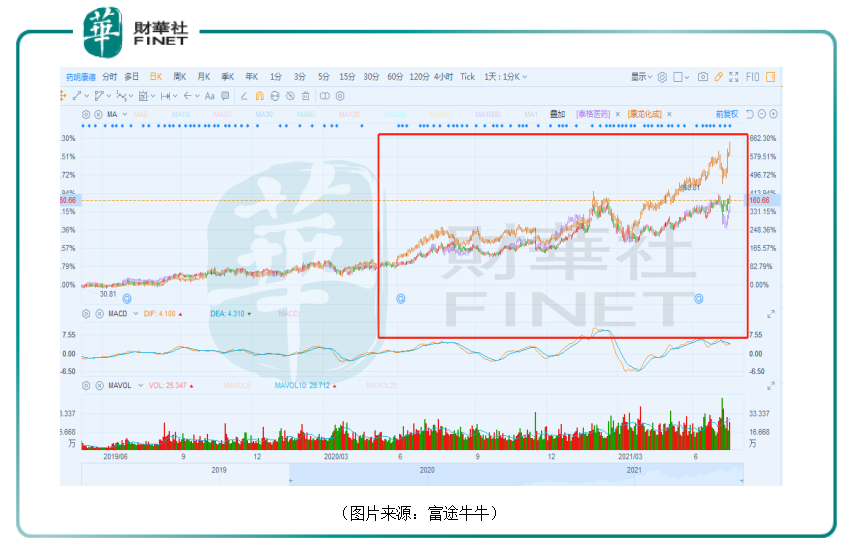

而中國的CXO龍頭藥明康德的股價自2018年5月8日上市以來已經累漲了15倍。

康龍化成、泰格醫藥等絕大部分CXO概念股的股價亦是大幅上漲,也是十倍大牛股中的一員。

值得一提的是,今年以來A股前期的抱團股大部分出現大幅下跌,像恒瑞醫藥這類此前一直被視為是A股市場核心資產的醫藥長牛股也未能幸免,而CXO板塊在2021年反而表現不俗,不少概念股的股價在今年屢創新高,算是不負黃金賽道之名。

CXO市場競爭格局如何?

藥物研發外包服務行業的最終用戶包括制藥企業、生物科技研發公司以及科研院所等,是一個全球競爭的行業,在全球範圍内可以提供藥物研發CXO服務的企業多不勝數,市場較為分散。

不過,根據前瞻經濟學人的統計數據,從地區分佈來看,美國既是CXO產業的興起之地,現在也擁有最多實力強勁的上市公司,在全球CXO市場中的佔比約為55%;歐洲是比重次高的區域,市場佔有率約30%,亞洲的比重則僅佔13%左右。

因此,全球主要的CXO市場仍然在歐美,最頂尖的CXO企業目前大部分也是來自歐美。

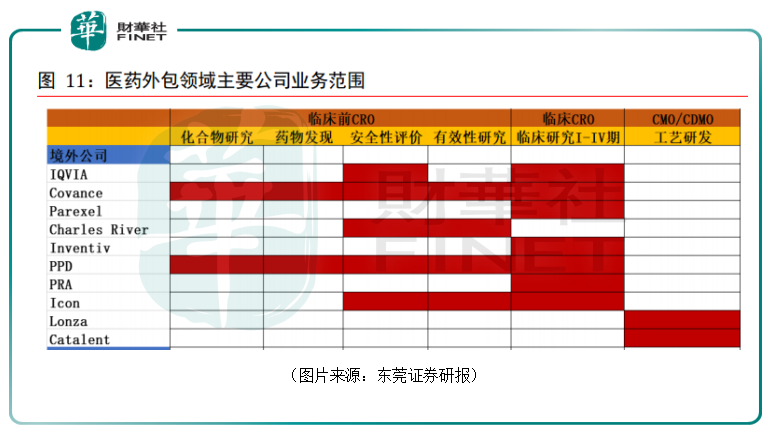

東莞證券研報顯示,全球銷售額排名靠前的外包服務公司主要有IQVIA(原昆泰)、Covance(科文斯)、Parexel(精鼎)、InVentiv Health(因文健康)、Icon(愛科恩)、PPD(醫藥產品開發公司)、PRA(制藥研究聯合公司)、Charles River(查爾斯河實驗室)等。

其中,IQVIA(昆泰)是世界上最大的CRO組織,實現了臨床試驗數量和質量的雙重領先;Parexel(精鼎)是一家致力於藥物臨床試驗研究的CRO集團公司;Covance(科文斯)主要為藥物和診斷研發與商業化提供綜合臨床實驗室服務與點對點解決方案,業務覆蓋臨床前後階段;Charles River(查爾斯河實驗室)是安全性評價龍頭公司。

這也就是說,中國CXO企業如果想走出國門參與全球市場,那麽就需要和歐美的同行進行競爭。

不過,中國CXO市場規模的增速要遠超歐美,是當下行業發展的熱點區域,也是行業主要增量之所在。

雖然昆泰、科文斯、PPD等排行前列的CRO公司均已進入中國,但畢竟是本土作戰,國内的龍頭公司還是具備一定的比較優勢,一些選手也在逐步拓寬業務線範圍,快速搶佔中國醫藥市場快速增長的蛋糕。

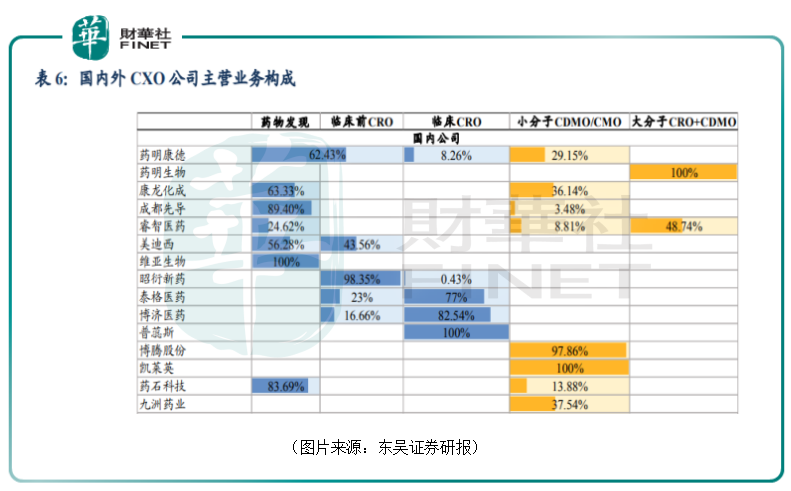

目前,中國CXO企業中,營收、淨利潤規模較大的主要有藥明康德、藥明生物、康龍化成、泰格醫藥、凱萊英。

其中,藥明康德已經把業務拓展至外包全產業鏈,藥明生物專攻大分子CRO和大分子CDMO,康龍化成主攻藥物發現以及小分子CDMO/CMO,泰格醫藥主要是臨床前CRO和臨床CRO,凱萊英主攻小分子CDMO/CMO。

新近發佈的《意見稿》意味著什麽?

值得注意的是,近日,一份文件的出台直接吹皺了一池春水,CXO概念股一度出現集體暴跌的景象。

7月2日,藥監局出台了四項指導原則,其中一項為《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》徵求意見稿(以下簡稱《意見稿》)。

《意見稿》指出確定研發立題和臨床試驗設計,應該以臨床需求為導向,實現患者獲益的最大化。在涉及到臨床對照藥物部分,《指導原則》提出,應儘量為受試者提供臨床實踐中最佳治療方式/藥物,而不應為提高臨床試驗成功率和試驗效率,選擇安全有效性不確定,或已被更優的藥物所替代的治療手段。

在這份《意見稿》公佈後,康龍化成、泰格醫藥、美迪西等CXO概念股立即遭遇大幅下挫。

但其實這是一項與國際接軌,倡導「患者為中心的藥物研發(PFDD)」原則的中規中矩的指導原則。

從長期來看,目前我國創新藥研發同質化較為嚴重,靶點、適應症等較為集中,《意見稿》的發佈將引導國内創新藥研發從me-too/me-worse向更高質量、更具創新性的me-better、first-in-class等轉型。這有助於加速創新藥和CXO行業結構化進程,對行業健康發展大有好處,尤其利好全產業鏈延伸、平台化、國際收入佔比高的CXO企業。

實際上,最近幾個交易日大部分CXO概念股又迎來了上漲,其中一些的股價甚至快要達到前高了。

歸根結底,雖然在發展的過程中有時也會遭受各種各樣的挫折,但CXO行業的長期前景無疑是光明的,這也是行業頻頻出現長牛股的底氣所在。

接下來,本專題將以多篇文章,具體介紹闡述國内CXO產業各環節上的龍頭公司。